�ൺơ������ʽ����ֵ���ڴ�

|

��������֤ȯ(���)�о��� ������

�����ൺơ��(00168.HK)��ǰ������2009��ҵ���������ǵ�Ԥ������������˾ȫ������ͬ������10%��ԶԶ������ҵ4.7%�����������������ڵʹ���ɱ���2009��ë���������2.6���ٷֵ㣬2010�������Ŀ��Ϊ������ҵ2���ٷֵ㡣����Ԥ�ƹ�˾2010�������ʽ���Ž����ùɼ۱��֣����߹�˾��ƱĿ��۵�46��Ԫ��ά���䡰���ڴ��С�������

����2009��ҵ����Ȧ�ɵ�

������˾2009��ҵ����ʾ����������ͬ������12.5%��177.6��Ԫ(����ң���ͬ)��������ͬ������79%��12.5��Ԫ��EPS�ﵽÿ��0.95Ԫ�������ǵ�Ԥ����������

������˾�ķ�չ����һֱ�ǣ�������������������������������������������������˾2009�꾻�����������Ҫ�����ڽϵ͵Ĵ���ɱ������⣬��˾Ʒ�ƽṹ��һ����ߣ��ൺ��Ʒ������ͬ������22%����Ʒ������ռ����2008���45%��ߵ�2009���50%��

���������г�����ά���ֹ�

������˾�������������Ƶ�����ɽ���������ͻ��������� 2009�깫˾�չ�������ͻȪơ�ƣ��Ӵ�����ɽ�����������ơ�Ŀǰ��˾��ɽ���������г��ݶ����50%���ڷ������г��ϱ���Ҳ�����㣬2009�깫˾�ڸ��������г����۶�ͬ������32%�������ֹۡ���˾δ���IJ�����ά�������г������Ӵ�����DZ���г���������

��������ʽ�����ɹɼ۴���

������˾��2009���Ʒ�Ƽ�ֵ�Ѿ��ﵽ366��Ԫ����ң�Ϊ�ڵ�ơ����ҵ��һ���г���ģ���棬��˾����ڻ���λ�ڵڶ���

������˾δ���ķ�չ������Ҫ������ʽ����Ϊ���������ں�ʽ��������˾2009��ÿ����Ϣ0.16Ԫ���ֺ����2008�����6��Ǯ�����ٷֺ���ҪΪ��δ����ģ���Ŷ������ʽ����⣬��˾2009����Ȩļ���ʽ�11.9��Ԫ��Ŀ��Ҳ����δ������ʽ�����š�������Ϊ����˾2010��ijɱ���Ȼ�����������ͬ�Ȳ����������ơ�������Ǹ��ӹ�ע��˾��Ʒ�ṹ������������ʽ���Ŵ����Ĺ�˾���������;��������ߡ�Ԥ��2010����Ʒ����������21%����˾������������11.2%���չ��沢�����ij�Ԥ�ڵ�ҵ���ǹɼ۴�����

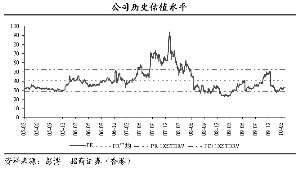

��������Ԥ���ൺơ��2010-2012���EPS �ֱ�Ϊ1.16��1.35��1.57Ԫ����˾��ʷƽ��PEΪ40.1����Ŀǰ�Ĺɼ۹�ֵ���������ǵ��߹�˾�ɼ۵�46��Ԫ��ά�ֹ�˾��Ʊ�����ڴ��С�������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�