�ػ���ҵ ��˾�ɳ��ԽϺ�

��������ũ��Ժũҵ�����о�����Ԥ�⣬��2020�꣬���ڶ��������������������ڷ�һ�����ﵽ2.04�ڶ֣�����������1.84�ڶ֣�ÿ�껹��Ҫ����Լ2100��ֲ�����������ҵ��չ��������ˣ����ʮ���ҹ�Ҫʵ�����Ļ����Ը�������������Ŀǰ�Ļ����ϴ�����ӡ���Ҫ�ﵽ��һĿ�꣬��������������ǿ��ļ���֧�źͼ��������������������ӵ�����Ҳ���Ե���Ϊ��Ҫ��

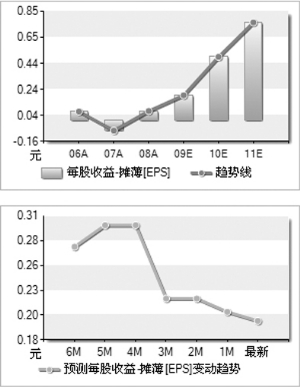

����������Ϊ����˾���ڳɳ��Ժã����δ���ܹ��ı䵱ǰ��Ԫ����Ӫ��֣��г���Ͷ�ʼ�ֵҲ��Ϊͻ��������δ�������ڣ�����335��һƷ�ֽ������ǹ�˾����Ҫ���������㣬Ԥ��2009���Ʒ����������1.6������ң����۾�������20%���ң�Ԥ��2010���������ﵽ2.4��֣����۾�������8%���ҡ�����Ԥ�ƶػ��ȷ湫˾������������꽫�ֱ�ﵽ1.8�ں�3.5��Ԫ���ң���Ӧ����ĸ��˾������ֱ��0.9�ں�1.8��Ԫ���ң��ǹ�˾09��10��ҵ������Ҫ�����㡣

�������ǵ���˾��������ҵ�ĺ��ľ������ƺ�δ�����õijɳ��ԣ��Լ�������ʳ�۸��������ǵĸ�֣����������Ǹ��蹫˾2010��40��PE��Ŀ���24Ԫ��1�������Ǹ��蹫˾2011��30��PE��Ŀ���30Ԫ���״θ��衰���롱������

������Ҫע�����Ҫ���հ������¼������棺Ƥ�ӹ�ҵ����������ʳ�۸����µ�����Ԫ����Ӫ�����Լ���Ȼ�ֺ���

����

|

����ͼ��������Դ��Wind��Ѷ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- �����š� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ����������

- ŵ�����ֻ����� �����

- �������� ���� ���־�

- ����ɣ���� ��Ѹ ����

- ��ͷ���� �Ⱪѩ38������

- ���÷��¼�3�˱��л���

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� ������������Ǹ

- ����������Ǯ�����ع�

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ������!�������ֳɿ�Դ

- ���ɹ�ͷ����--ר��֧�У�

- ����Ů˯�����ʷ�����Ƶ��

- ���������ռ�ͻ�ƣ�

- �������ѷ��������Ƽ�

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--(ͼ)

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��