������� �ʲ�ע�롰���¡��Ÿտ�ʼ

���������ʲ�ע��֮��˾ӯ���������õ�������������������������˾��ƱͶ�ʼ�ֵ��

�����ʲ�ע�롰���¡��Ÿտ�ʼ���ڹ�Ȩ���øĸ�ʱ���й������ŵ�������������Ϊ���Ź�˾ȫ����Ƶ�ƽ̨�������Ź�˾�����ľ�Ӫ���ʲ�ע����������������2007��4����2007��9�½������ʲ�ע�롣����2009��9�µף����缯��ӵ�пع�װ��������7695��ǧ�ߣ����л��װ������Ϊ6846��ǧ�ߣ��ʲ�ע���ǰ��ʮ�ֹ�������Ŀǰֻ�ǿ�ʼ������������˾�����չ��й����缯��ӵ�еĹ��罭�շֹ�˾80%�Ĺ�Ȩ���˴��չ���ʹ��˾�ع�װ����ģ����32.0%������Ȩ��װ������211��ǧ�ߡ�

�����ʲ�ע��֮��ӯ����������������������2009��7�£����շֹ�˾ʵ��ӯ������54.55��Ԫ����������ﵽ��7.62��Ԫ���������ʸߴ�14.0%�������������1-6�·ݵľ�������Ϊ9.2%������˴��ʲ��չ���2010���һ����ĩ��ɣ�����Ԥ�ƽ��շֹ�˾������˾2010-2011��̯����EPS�ֱ�Ϊ0.07��0.08Ԫ��

������ֵ�������������ʲ���2010���һ����ע�룬��������Ԥ�⣬��˾2009-2011��̯����EPS�ֱ�Ϊ0.34��0.44��0.49Ԫ��Ŀǰ�ɼ۶�Ӧ��PE�ֱ�Ϊ21��16��15����ά�֡����֡�������

����

|

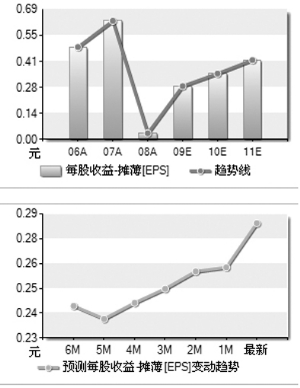

����ͼ��������Դ��Wind��Ѷ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- �����š� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ����������

- ŵ�����ֻ����� �����

- �������� ���� ���־�

- ����ɣ���� ��Ѹ ����

- ��ͷ���� �Ⱪѩ38������

- ���÷��¼�3�˱��л���

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� ������������Ǹ

- ����������Ǯ�����ع�

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ������!�������ֳɿ�Դ

- ���ɹ�ͷ����--ר��֧�У�

- ����Ů˯�����ʷ�����Ƶ��

- ���������ռ�ͻ�ƣ�

- �������ѷ��������Ƽ�

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--(ͼ)

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��