�����ɷ� ������ɿ��ù�˾��չ

��������2009��11��12�գ�Wind���õ���������һ���Ƿ��ߴ�155.25%�����������ɷ�������42.41%���������ڴ��̡���˾�ɼ���4�º�����������δ��ͻ�ƣ���Ҫ���г����Ĺ�˾��������Ʒ���ö�����������ǿ�ƽ���������ά�ֽϸߵ���ռ�ʺ�ë���ʣ����ɹ�˾�ĸ��ٳɳ����Ѿ���ȥ��

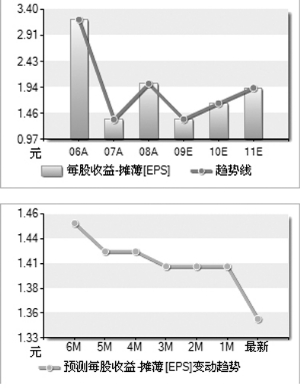

������������5�����ɣ�����ά�ֶԹ�˾�����롰��������

�������ȣ���Ȼ���Ķ�����ϵ�в�Ʒ����ռ�ʿ�����ߣ�Ӱ���˹�˾�IJ��ַݶ����˾��ռ����ά��������ǰ��ĸ�ˮƽ���»�����û�������д�

������Σ����۹�˾���������»��ĵ��¯��Ʒ7�·���ռ�����Ȼ���������ͬ�Ȼ���ѹ����С�������ļ��ȵ��¯�»��������������խ��

����������ʼ�ڶ����ȵ���������������β����9�·����ۻָ��ȶ����ļ�������������С�ҵ����۹��ɵĸ���Ӱ�콫������

�������ģ���Ȼ2008���ļ�����������ܸߣ������������ȥ�������ȣ���˽����ļ���ҵ������ѹ��ҪС�������ȣ�

�������壬��˾��ֵˮƽ���Ե�����ҵ��ֵ�����ڲ�������2008�깫˾PEΪ27.59X��2009��PEԤ��ֵΪ22.16X������Ӧ����ҵƽ��ֵȴ�ߴ�89.82X��44.53X��

����

|

����ͼ��������Դ��Wind��Ѷ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- �����š� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ����������

- ŵ�����ֻ����� �����

- �������� ���� ���־�

- ����ɣ���� ��Ѹ ����

- ��ͷ���� �Ⱪѩ38������

- ���÷��¼�3�˱��л���

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� ������������Ǹ

- ����������Ǯ�����ع�

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ������!�������ֳɿ�Դ

- ���ɹ�ͷ����--ר��֧�У�

- ����Ů˯�����ʷ�����Ƶ��

- ���������ռ�ͻ�ƣ�

- �������ѷ��������Ƽ�

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--(ͼ)

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��