��ϲ�� 2009������������������

����������ϲ����002154�����õ�ԭ�������棺һ���棬2009��������������������ʾ��2009��������˾��Ӫҵ�������������������ɴ˴����˾�����Ĵ�����ӣ���һ���棬��˾�����ƻ��Ѿ��������ټ��ϼ�������������ŵ꣬Ϊ��˾���ķ�չ������ǿ��������

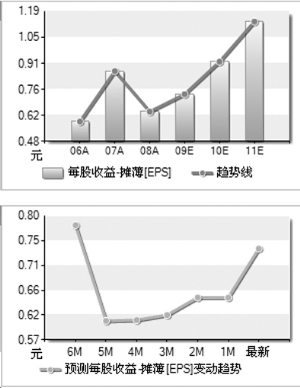

������Ӫ�ɹ���2009��ǰ�����ȣ���˾ʵ����Ӫҵ������7.06��Ԫ����ң�ͬ������26.61%��ʵ�־�����1.02��Ԫ��ͬ������81.736%��ÿ������0.41Ԫ��

������Ӫ���������Ź�˾Ʒ�������������ƽ�����˾��Ʒӯ���������������������ڵ�ǰ����Σ������֮�£�2009��ǰ�����Ȳ�Ʒ����ë���ʽ�ȥ��ͬ������2.26���ٷֵ㣬��2008�������1.9���ٷֵ㣬����������ҵӯ��������ֵ��һ����ǣ���˾�����ƻ��Ѿ��������ƻ���������6500��ɣ����ҽ�����178���ŵꡣ������Щ����Ϊ��˾���ķ�չ����������

����ҵ��Ԥ�⡣�������ϸ������أ�����Ԥ�ڹ�˾2009-2010��ÿ�����潫�ﵽ0.75-0.9Ԫ��

����Ͷ�ʽ��顣��ǰ�ɼ۶�Ӧ2009-2010��̬��ӯ��Ϊ29-24�����Թ�˾��Ʊ��Ͷ������Ϊ���Ƽ�A����

����

|

����ͼ��������Դ��Wind��Ѷ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- �����š� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ ����������

- ŵ�����ֻ����� �����

- �������� ���� ���־�

- ����ɣ���� ��Ѹ ����

- ��ͷ���� �Ⱪѩ38������

- ���÷��¼�3�˱��л���

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� ������������Ǹ

- ����������Ǯ�����ع�

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������Ů�ǵġ�����������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ�---�ؿ�������

- ������!�������ֳɿ�Դ

- ���ɹ�ͷ����--ר��֧�У�

- ����Ů˯�����ʷ�����Ƶ��

- ���������ռ�ͻ�ƣ�

- �������ѷ��������Ƽ�

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--(ͼ)

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��