|

|

关注内生性增长和市场整合http://www.sina.com.cn 2008年01月17日 08:08 中证网

资料来源:http://www.cbminfo.com,中国银河证券研究所

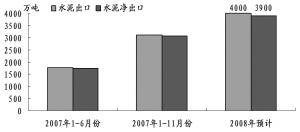

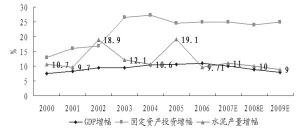

资料来源:中国银河证券研究所2008―2010年我国水泥产量的增速年均有望维持在10%左右。由于必须“先破”落后产能、“后立”新产能,因此新增产能的增幅将有所放缓,并可能造成在区域市场出现阶段性水泥供给缺口。包括供求结构、煤电成本价格上涨等因素共同作用,水泥平均综合价格将稳步上涨。内生性增长维持行业获取稳定的经营业绩。 2010年前强制性淘汰2.5亿吨落后水泥产能,行业洗牌加速,整合力度加大,市场份额和行业利润将向优势企业集中。因此,以市场整合为主要特征的外生性增长带来行业的重组价值。给予“推荐”的投资评级。 内生性增长维持稳定业绩 随着我国工业化、城镇化进程的推进,工业化的加速发展将继续扩大对水泥需求。预计2008―2010年GDP增速将超过10%,固定资产投资增速将维持在25%。受国内水泥价格上涨和2007年7月1日取消水泥商品出口退税的影响,下半年水泥出口量明显减少,同比下降超过10%以上。取消出口退税的政策影响在2007年只影响了半年时间,从2008年开始该政策将影响全年。我们预计2008―2010年水泥净出口将维持在4000万吨水平。综合国内水泥需求与对外水泥出口,预计2008―2010年间水泥需求将继续稳定在10%左右的增长幅度。 供给的增幅将有所下降。我们预计2007年水泥行业全年完成固定资产投资约540亿元。受水泥结构调整加快、淘汰落后力度加大、节能减排的压力增加等因素拉动,2007年水泥制造业完成投资额增幅有所提高,预测达到7.78%。 考虑到新增新型干法水泥产能必须“先破后立”的制度安排,2008―2010年新型干法水泥产能增幅预计将为10%、9%和8%,并因淘汰落后产能的原因,将在区域市场呈现阶段性水泥供给缺口。2008―2010年,随着2.5亿吨落后产能的退出,水泥行业的供求矛盾将趋于平衡。 从国外水泥发展历史来看,水泥企业的平均生产规模都在60万吨以上。除中国水泥之外的国际前五大水泥集团的集中度达到42%。从水泥行业的发展规律来看,经营区域性特征明显的水泥产品,龙头水泥企业在区域市场中的市场份额只有达到60%以上,才能起到稳定区域价格的作用。 目前,世界前50家水泥巨头的生产集中度已达到60%以上。我国较低的集中度是强化水泥市场价格波动性,以及引发低层次价格竞争的主要原因,而平均产能规模过低则会抑制行业规模效应的有效发挥。随着强制性淘汰落后产能力度的加大,通过内生性新扩建与外生性的并购重组,2008―2009年,我国水泥行业的集中度将进一步提高,预计分别达到18.1%和19.6%。 行业集中度提高将带来产品成本下降的规模效益。水泥产业集中度的提高,将为行业的发展带来规模效益。首先,随着行业政策门槛的提高,我国水泥装备的大型化、国产化,新建规模以上水泥生产线将提高水泥生产的经营效率,此外,国产化水平的提高使水泥装备造价大幅降低。造价的降低使吨水泥的固定成本下降,带动企业整体成本的降低,保本点水平的下移;其次,产业集中度的提高,使龙头企业对上游供应商的议价能力和对下游客户的掌控能力提高,扩大了公司的盈利空间。 整合带来重组价值 我国水泥市场是一个市场竞争较为充分的竞争市场,水泥是同质化程度较高的商品。在人员、技术水平相当的情况下,其竞争方式主要以价格竞争为主。水泥同质化的特性决定扩大规模是水泥企业的内在动力,因此,通过扩大规模是获取有利竞争地位的主要方式。海螺水泥从安徽池州走出长江流域、走向全国,由1996年熟料年生产能力200多万吨的宁国水泥厂,发展成为2006年熟料产能5,900万吨,水泥产能6,500万吨,走的就是通过不断的并购重组,扩大规模,成就国内水泥的霸主地位。2007年前11个月,海螺水泥共销售水泥7880万吨,实现销售收入164亿元。预计2007年全年销售水泥8600万吨,实现销售收入181亿元。目前该企业产销量已连续10年位居全国第一,成为亚洲最大的水泥及熟料供应商,位居全球水泥行业第四。 强制性淘汰落后产能将有效提高行业集中度。产业政策的规模限额有力地促进了单机产能规模的扩大,为行业集中度的提高奠定了技术基础。要求2010年前强制性淘汰2.5亿吨落后水泥,进一步强化行业整合的力度,水泥行业集中度有望加速提高。 尽管并购的具体标的、方案和时点难以确切判断,但可以预期,未来水泥行业洗牌将加速,区域性龙头企业在行业地位将进一步加强,水泥行业的并购也将愈演愈烈。未来水泥行业的兼并重组将以形成区域龙头企业为主。一方面,国内有实力的水泥企业对目标市场周边的中小水泥企业进行多层次的“联合”,以期成为区域水泥龙头企业;另一方面,外资水泥巨头在国内水泥市场积极布局设点,对国内水泥企业形成压力,加速上述区域龙头企业进一步兼并的步伐。由于我国水泥行业集中度偏低,要达到合理的市场行业集中度还需要经过一段时间的努力,其带来的整合效益在2008―2010年间将持续存在。因此,市场整合将每年为行业业绩提供有效的贡献。 高估值仍有提升空间 与国外同类公司进行比较,我国重点水泥企业的估值水平已经没有优势。数据显示,我国重点公司平均的预期市盈率为27.54倍,EPS年复合增长率(2007―2009年)为56.94%;除中国台湾水泥企业外的国外企业平均的预期市盈率为10倍,EPS年复合增长率(2007―2009年)为18.75%。与其他行业类似,我国公司总体上体现了高估值、高增长的特点。但从收益增长的角度看,我国重点水泥企业具备估值吸引力。 从发达国家水泥产业的发展来看,水泥产业都有一个持续高速发展时期,当人均累积消费水泥在20吨左右时,水泥消费处于稳定或开始回落。日本和中国台湾水泥工业发展速度的轨迹非常相似,均有一段高速发展时期,然后平稳发展或有回落。国内水泥业还将维持3―5年的快速增长黄金期。 比较来看,我国重点水泥企业的估值水平较高,与目前人民币流动性过剩、国内证券投资品种较少导致的股价存在一定的“泡沫”有关,不仅水泥股票被相对高估,大多数股票都存在或多或少的高估。但从投资价值的角度来看,这也在一定意义上反映出市场部分体现了水泥行业的投资价值。 在水泥行业内生性增长的基础上,并购重组的外生性增长将以脉冲方式推动龙头企业扩大经营规模,带动行业集中度的提高,并通过规模效益提升行业毛利率水平。随着行业毛利率水平的提高,水泥行业的估值水平将进一步提升,预计这种脉冲式增长将贯穿于2007―2009年。2007―2009年水泥行业利润总额分别为230亿元、300亿元和396亿元;吨水泥利润分别为17.0元、20.0元和24.0元。 落后产能的强制性退出是显示行业投资价值的催化剂。我们认为这件事在2008年将会得到实质性的落实,其突出表现将是水泥行业成本的下降和重组并购力度的加大。相应的将出现水泥行业的投资机会。考虑到重点公司的高成长性和股东回报率的提高,我们给予其2008年30倍的市盈率、15倍的EV/EBITDA的估值水平。

【 新浪财经吧 】

|

||||||||||||