|

|

供应偏紧成常态 钢铁行业仍具投资机会http://www.sina.com.cn 2008年01月16日 07:58 中证网

资料来源:mysteel,联合证券研究所

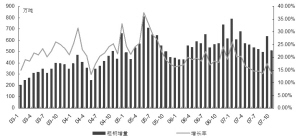

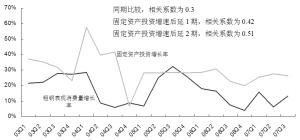

资料来源:联合证券研究所08年钢铁行业国内将出现供不应求的形势,钢材价格将呈现高位运行和阶段性上涨的态势。08年粗钢产量同比增速为6.3%-10.4%,相比07年下降了6.6%-10.7%,国内消费将保持强劲增长态势,预计国内粗钢消费量同比增速将达14.8%,比07年上升1.8%。我们认为,只要供需关系持续改善,且钢材价格具备持续上涨的潜力,那么原材料价格的上涨并不会给行业带来很大的影响,08年原材料价格的上涨将带动吨钢成本上涨502元,同比上涨17%,因而对应钢材价格上涨10.9%-12.7%能够抵消,综合考虑价格、成本以及税率调整的因素,预计08年钢铁企业的净利润增长幅度在25%左右。我们维持对行业“增持”的投资评级。 供应偏紧将成常态 从07年单月粗钢产量增速呈现递减的趋势来看,淘汰落后产能的效果正在逐渐显现。根据发改委披露的统计数据,截至11月,第一批10个省市累计关停和淘汰落后炼铁能力2940万吨、炼钢能力1521万吨,分别完成了全年关停淘汰目标的98%和43%,淘汰落后产能的进程在不断加快,供给增量将持续呈现递减的趋势。工业化阶段,钢材消费与固定资产投资增速的相关性非常显著,2007年1-9月,我国的固定资产投资增速为26.4%,据联合证券研究所预测,08年固定资产投资增速将不会低于25%,仍然对钢材消费具有很强的拉动作用。另外,下游行业仍将保持较高的增长速度。在我国的钢材消费结构中,建筑、机械制造、汽车、造船、铁道、石油及天然气、家电、集装箱八个行业占有绝对的比重,1998-2002年的统计数据显示,这八个行业年均消耗钢材所占的比例为81.92%,未来这八个行业的增长趋势将直接影响钢材消费的增长,预计未来这八个行业仍将高速增长,成为拉动钢材消费增长的重要引擎。 07年以来,我国已经先后4次出台出口政策,从宏观政策导向的角度看,未来出口量并不会大幅增长。但在出口政策的调整不断抬高钢材出口成本的形势下,有着强劲需求增长支持的高价格区域市场将成为出口钢材的重要流向。2007年1-10月,伊朗在我国钢材出口的国家比重排序中从去年同期的第24位一跃到第3位,仅比美国少84万吨,而我国出口美国的钢材量出现同比下滑的态势,虽然1-10月出口量仍居第二,却比去年同期减少了62万吨,未来新兴发展中国家将接替美国在我国钢材出口市场的地位,成为我国钢材出口的重要流向。 钢铁企业盈利能力不断提升 我们认为,钢材价格与原材料价格之间正确的逻辑关系是钢材价格的变动导致原材料价格的变动。2007年前三季度,无论是毛利率、净资产收益率还是销售净利率指标都显示出钢铁企业的盈利能力虽处于回升阶段,但仍处于历史较低水平,也从另一个方面反映出行业景气度并未达到高点。单独分析第三季度钢铁类上市公司的经营业绩,我们发现价格调整的滞后是上市公司三季度业绩下滑的主要原因,龙头公司均出现了环比下滑的态势,而二线公司则情况不一,有的与二季度持平,有的甚至有所增长。钢铁类公司三季度经营业绩环比下滑主要原因在于其产品价格政策的调整滞后于市场价格,其中龙头公司(鞍钢、武钢)的产品价格的滞后期更长,虽然市场价格从7月下旬开始止跌回升,但部分公司,特别是龙头公司三季度的产品价格均比二季度有所下降,所以三季度经营业绩环比下滑符合实际。然而由于大多数钢铁类公司已经大幅上调了四季度的出厂价格,我们预计四季度钢铁类公司的盈利能力将环比提升,基于08年钢材价格仍将上涨的预测,08年钢铁企业的盈利能力仍将不断提高。综合考虑价格、成本以及税率调整的因素,预计钢铁企业的净利润增幅在25%左右。 行业竞争格局08年有望打破 我国钢铁行业的集中度仍然较低,行业竞争格局仍然处于充分竞争的状态。2007年1-10月前十大钢铁集团的粗钢产量占国内粗钢产量的比重只有35.5%。根据《钢铁产业发展政策》,到2010年钢铁冶炼企业数量有较大幅度减少,国内排名前十位的钢铁企业集团钢产量占全国产量的比例达到50%以上,2020年将达到70%以上,因而从时间期限上看,通过整合提高行业集中度将进入一轮冲刺阶段。 同时外资并购的加速也必将触动国内的钢铁企业加快整合的步伐,以应对外资在中国市场的深入。近年来,世界第一大钢铁巨头阿塞洛米塔尔一直在中国积极布局自己的钢铁版图,05年成功收购华菱管线的股权之后,07年11月阿塞洛米塔尔又以17亿美元在香港市场收购了中国东方集团73.13%的股权。但我们认为非市场化的并购将主导08年行业的整合,并且进程将进一步加快,预计2010年,6大产能超过3000万吨的钢铁集团有望浮出水面,随之行业竞争格局有望打破,从充分竞争演变到垄断竞争。 重点关注三类公司 在供需关系明显改善、钢材价格继续上涨以及钢铁企业盈利能力不断提升的趋势下,钢铁行业存在整体的投资机会,针对具体的上市公司,我们建议重点关注三类公司。第一类就是行业内的龙头公司,包括宝钢股份、鞍钢股份、武钢股份。龙头公司凭借差异化的产品优势以及比较成本优势,能够充分受益钢材价格上涨所带来的经营业绩的增长;其次,作为行业内的整合者,持续不断地收购兼并将为股份公司带来潜在的利润增长点。第二类即毛利率相对低,目前估值合理的公司,包括杭钢股份、南钢股份。在钢材价格上涨的形势下,这些公司的业绩弹性较大,业绩超预期的机会大。第三类即具备潜在资产注入题材的公司,包括邯郸钢铁、南钢股份、杭钢股份、酒钢宏兴、唐钢股份。

【 新浪财经吧 】

不支持Flash

|

|||||||||