新浪财经第四届金牌董秘暨上市公司网络影响力评选正式启动,谁是你心中的金牌董秘?谁是你心目中的行业美誉典范、榜样大咖?你的一票,最有说服力! 【点击投票】

在大盘跌破3000点的同时,6月19日-6月21日,神州长城(000018.SZ)也遭遇三个跌停。6月22日,公司股价再度大跌6.56%,收盘价为 4.13元/股。在最近一周里,公司股价下跌31.96%,创2015年股灾以来周跌幅之最。

神州长城22日回应股价大跌称,公司经营正常,内外部经营环境未发生重大变化,公司、控股股东及实际控制人不存在关于公司应披露而未披露的重大事项,或处于筹划阶段的重大事项。

新浪财经翻看上市公司年报以及相关公告后发现,神州长城2017年的年报中已经显示出种种财务隐忧,突出表现为应收账款增加导致的现金流风险增大、盈利质量的降低以及周转率的下降。

应收账款增长迅速

年报显示,神州长城的主营业务是工程总承包,装饰工程施工及医疗健康产业投资与管理。2017年上市公司实现营业收入 64.97亿元,工程总承包业务实现营业收入42.68亿元,装饰工程施工的收入为20.15亿元,医疗板块的收入为1.32亿元。

根据wind四级行业分类,神州长城被划分到建筑与工程细分行业。与神州长城为同行既有中国中铁(601390.SH)、中国铁建(601186.SH)、中国交建(601800.SH)、太极实业(600667.SH)等以基础建设和工程承包为主的企业,也有金螳螂(002081.SZ)、洪涛股份(002325.SZ)、亚厦股份(002375.SZ)、广田股份(002482.SZ)、瑞和股份(002620.SZ)等装饰行业公司。

新浪财经通过对比上述公司的资产结构后发现,神州长城的应收账款规模及有息负债规模在2017年急遽增加,严重影响了公司利润水平。

截至2017年 12月31日,神州长城应收账款账面价值为57.07亿元,比2016年的37.25亿元增加19.82亿元,同比增长53.19%,超过了当年营业收入的增长速度(39.27%)。

再来看一下应收账款的规模。神州长城2017年的应收账款占流动资产的56.65%,占总资产的48.83%。在工程承包同行公司中,中国中铁、中国铁建、中国电建和太极实业2017年的应收账款规模分别为1578.05亿元、1465.04亿元、680.45亿元和22.34亿元,分别占流动资产的23.91%、22.44%、15.14%和23.16%,占总资产的18.7%、17.83%、8%和13.26%。

在装饰工程同行公司中,金螳螂、洪涛股份、亚厦股份、广田股份和瑞和股份2017年末的应收账款分别为180.24亿元、50.22亿元、121.99亿元、80亿元和18.87亿元,分别占总资产的63.95%、44.87%、61.19%、50.42%和45.39%。

横向对比可知,神州长城的应收账款规模在工程承包公司中是处在高位的,但是在装饰工程类公司中又是中等水平。2017年,神州长城2/3的主营收入来自工程总承包, 还有近1/3的收入来自于装饰工程施工。粗略计算,公司的应收账款规模是稍微偏高的。

再看神州长城的历史数据,公司应收账款规模是起伏不定的。2015年和2016年,公司的应收账款规模分别为23.53亿元和37.25亿元,分别占流动资产的62.17%和49.72%,分别占总资产的58.58%和46.64%。

一般来说,建筑和装饰工程公司的应收账款规模是普遍偏高的。对于这类公司来言,需要保证客户的信用度以减少坏账损失、加强资金流动性风险管理、保证公司盈利质量等等。上述任何一个环节出了问题,都可能导致满盘皆输。

有息负债占比畸高

神州长城应收账款的快速增长或许是沿着“行业轨迹”的,但公司的有息负债规模却异于同行。2017年,公司的短期借款为34.77亿元,同比增长76.86%;长期借款为8.43亿元,同比增长7.15%;应付债券为3.45亿元,去年的数据为0。计算可知,上述三项负债合计46.65亿元,占公司 2017年度总负债额94.08亿元的49.59%。

同行公司中,中国中铁、中国铁建、中国电建、太极实业、金螳螂 、洪涛股份、亚厦股份、广田股份和瑞和股份在2017年上述三项负债之和分别为1380.25亿元、1240.04亿元、2395.85亿元、28.25亿元15.91亿元、33.82亿元、11.92亿元、19.52亿元和4.8亿元,分别占当年负债总额的20.93%、19.39%、37.31%、20.99%、14.61%、35.99%、19.05%、16.80%和26.04%。不难看出,神州长城有息负债占总负债比是远高于同行上市公司的。

有息负债规模的增加直接加剧公司的财务负担。神州长城2015、2016年的利息支出分别为0.51亿元和1.5亿元,2017年则直接暴增至2.94亿元,接近翻倍。

财务费用的增加也吞噬着公司的净利润。年报显示,神州长城2017年实现营业收入64.97亿元,同比增加39.27%;实现归属于母公司的净利润3.8亿元,同比下降19.75%。可以推断,有息负债的增加间接导致公司增收不增利。

公司有息负债规模增加的原因可能有很多,但可以断定的是应收账款长期挂账致使公司资金被占用,公司不得不通过融资的方式进行扩张经营。

从神州长城的历史数据也可以印证上述判断。2015年,公司的应收账款为23.53亿元,短期借款、长期借款和应付债券三项负债之和为2.55亿元,占负债总额的9.32%,利息支出为0.51亿元;到了2016年,公司的应收账款增至37.25亿元,公司上述三项负债规模也飙升至27.53亿元,占总负债的44.72%,利息支出也增长了两倍。

有的投资者会发现,神州长城账面上的资金并不少。年报显示,公司 2015-2017年的货币资金分别为6.95亿元、13.41亿元和16.05亿元,呈增长态势。

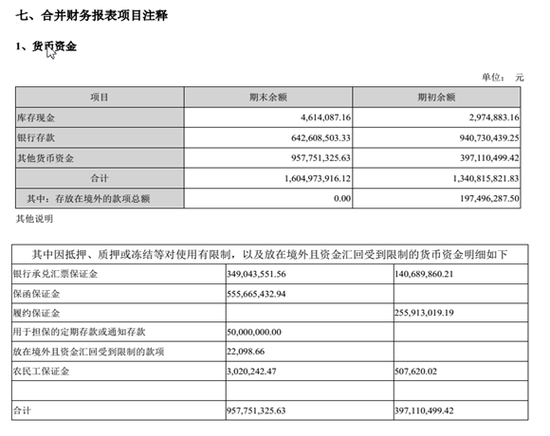

但仔细看财报后会发现,公司的货币资金有一半多是限制使用的。以2017年为例,公司因抵押、质押或冻结等对使用有限制,以及放在境外且资金汇回受到限制的货币资金有9.58亿元,占货币资金总额的59.69%。

表 1 2017年货币资金明细

表 1 2017年货币资金明细公告还显示,不仅仅是公司缺钱,大股东也很缺钱。根据2018年2月6日的《关于控股股东及实际控制人部分股权被质押的公告》,陈略先生合计持有公司股份 58345.46万股,占公司总股本的34.36%。陈略先生累计质押的股份总数为54357.66万股,占其所持股份的93.16%,占公司总股本的 32.01%。

6月21日,神州长城在全景网投资者互动平台上透露,股价持续大幅下跌,董事长持有的股票有平仓风险,董事长和公司会积极关注此事。

风险苗头须重视

降低有息负债规模和财务费用,最直接的方法就是加大对应收账款的回收力度,加快周转速度,尤其是上市公司在各项数据指标变得对自己越来越不利的情况下。

Wind数据显示,公司的应收账款周转天数在逐年增加,2015-2017年的数据分别为105.6天、234.53天以及261.31天;2015年-2017年的应收账款周转率为3.41次、1.53次 和1.38次,逐年下降。

神州长城的总资产周转率和存货周转率也在逐年下降。Wind显示,公司2015-2017年的总资产周转率分别为1.91次、0.78次和0.66次;存货周转率分别为18.82次、13.81次和10.98次。三大周转率齐下降,公司是否该重视运营效率呢?

当然,应收账款增加最直接的后果是公司每年的坏账损失在增加。2015-2017年,神州长城计提的坏账损失分别为1.1亿元、1.65亿元和3.17亿元,增长速度越来越快。当然,巨额的坏账损失也是公司2017年增收不增利的重要原因之一。

此外,由于不能及时收回应收账款,公司盈利的含金量也不高。2015-2017年,公司的经营活动现金流净额分别为-2.92亿元、-16.88亿元和-17.82亿元,也就是说,公司的盈利没有变成真金白银。

根据公司最新的2018年第一季度报,公司账面上的应收账款为55.92亿元,较2017年年底有所下降;经营活动现金流净额为8.1亿元,比2017年年底有所好转。(文/钟闻)

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)