工业富联于5月24日(周四)在上交所上市申购,股票代码为601138,申购代码为780138,总发行数量196953万股,发行价格为13.77元,单账户申购上限为41.3万股,发行市盈率17.09倍。

从2月1日工业富联招股书申报稿上报之日算起,到过会仅仅用了36天,工业富联创造了A股市场IPO的新速度!

5月11日,工业富联顺利拿到批文。

5月14日正式披露《首次公开发行A股股票招股说明书》、股票发行安排及初步询价公告。招股说明书显示,工业富联拟发行约19.7亿股,占发行后总股本的10%,全部为公开发行新股,不设老股转让。

2018年5月23日,上交所发布的《工业富联首次公开发行A股股票发行公告》确定了富士康IPO的发行股份数和募集总额等信息。IPO发行股份数约19.7亿股,每股发行价为13.77元。以此计算,此次工业富联募资总额约为271亿元,创下近三年来A股最大IPO纪录。那其财务数据又如何呢?

新增逾200亿负债与消失的逾200亿资本公积重组业务为上市铺路

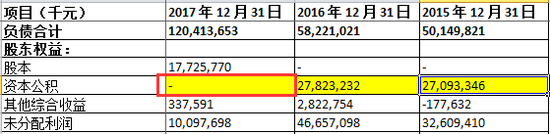

2015年至2016年,工业富联的资产负债分别为45.72%与42.89%,还有下降趋势,但是等到2017 年末,其公司资产负债率骤增为81.03%,较2016 年末增加38.14 个百分点,约为2016年的两倍。再比照同行,其2015年及2016年也低于同行平均数,但是到2017年其明显远高于同行平均值22.44个百分点。新浪财经根据现金流量表发现,工业富联作为重资产运营的公司,2015年至2017年,其长期资产现金投入分别约为28亿元、32亿元及9亿元。其投入2017年同比2016年下降约72%。即生产经营性长期资产并没有增加,那这突兀增加的负债究竟又是什么原因呢?

资产负债率:

新浪财经发现,其2017年年末其他应付款中,应付重组业务的合并成本骤增约217亿元,2016年该余额为0。同时新浪财经进一步发现,资金公积2016年末账上余额为278亿元,但是2017年该金额为0。

资本公积科目:

根据会计准则,如果重组构成同一控制下企业合并,在报告期内均纳入合并财务报表于合并日,合并对价中按现金对价将会确认其他应付款,同时合并对价冲减资本公积,资本公积不足冲减时调整留存收益。那这一增一减是不是存在同一控制下的业务重组呢?

新浪财经翻阅招股书发现其2017年重组方案,工业富联通过支付现金方式收购的重组资产包括若干境内外其股权及境内外重组业务相关的经营性资产,于合并日,根据重组方案和签署的股权及资产转让协议,就合并对价确认应付鸿海精密及其子公司(含税)合计人民币229.55 亿元,其已支付重组业务的合并成本折合人民币12.03 亿元,应付重组业务的合并成本余额折合人民币217.52 亿元。因此,可以得出的结论是,工业富联通过收购股权的方式,取得的鸿海精密的子公司业务体系。

该重组行为可以进一步这样理解,鸿海精密之所以将部分业务注入工业富联就是或为其在资本市场获取更好的估值做准备。为什么这么说呢?我们可以从其历史沿革可以看出。公司前身是成立于2015年3月的福匠科技,截至上市申报成立尚不足三年。2017年3月第一次增加注册资本并变更为中外合资企业,之后该公司于2017年7月更名为富士康工业互联网股份有限公司(本文简称“工业富联”),并用一年的时间以逾200亿元整合重组了相关业务。这波动作后工业富联全资及控股境内子公司共31家,全资及控股境外子公司共29家。其未来将要支付217亿元的应付重组业务的合并成本,但是其2017年经营性净现金流仅为85亿元,因此,如果没有股权债权等融资安排,其未来资金压力不小。截至2018 年1 月31 日,于重组完成日之后,公司已支付的重组业务合并成本折合人民币74.09 亿元。

扣非净利润“蹊跷”?

值得一关注的是,在其不成立3年时间,其业务收入就达到2700亿至3500亿的体量基本也是属于合并重组进来的利润。根据其近三年利润表发现,其净利润基本属于合并方在合并前实现的净利润。但是新浪财经发现,其扣非净利润并没有扣除合并前净利润。但是《根据公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》对非经常损益的定义第十二条明确规定,同一控制下企业合并产生的子公司期初至合并日的当期净损益也属于非经常损益。如果按照该定义,其2015年至2016年扣非净利润应该为0,2017年扣非净利润为1.6亿元。跟其招股书披露的逾百亿的扣非净利润相差甚远。这是否存在信息披露不合理呢?监管机构对其非经常损益也在反馈意见提出质疑。非经常性损益是证监会给出明文规定,招股书披露的并不违反会计准则,但是确实毫无疑问违反证监会明文颁布的条例。最后其给监管层答复意见反馈以不适用该规则为由进行解释。

合并利润表:

起底收入增加但附加税反而减少背后诱因

2015年至2017年,工业富联的主营业务收入分别为2721.20 亿元、2717.62 亿元和3530.82 亿元,其中,2017年较2016年的营收收入,同比增长23%,但是新浪财经发现,其附加税不增反降,2016年为3.69亿元,而到2017年则为3.62亿元,同比下降近2%。营收与附加税出现背离,这又是为何呢?

新浪财经进一步发现,2017 年度,工业富联的境内生产法人因为重组购买经营性资产,导致取得9.53 亿元的增值税留抵税额,因此实际缴纳的增值税及附加税费有所下降。因此,通过重组不仅可以获取资本市场估值,还可以享受政策税收优惠,“套取”政策利润。

预计负债计提比例与业务增长相背离

2015年至2017年,工业富联产品质量保证和预计将于一年内支付的预计负债余额分别为1.72亿元和2.17亿元、0.24亿元和2.01亿元、 2.08亿元和0.95亿元。综合来看其预计负债2017年末余额下降非常明显。预计负债因产品质量保证、亏损合同等形成的现时义务,当履行该义务很可能导致经济利益的流出,且其金额能够可靠计量时,确认为预计负债,同时,预期在资产负债表日起一年内需支付的预计负债,列示为流动负债。工业富联预计负债都是产品质量保证而计提的。但是根据其招股书披露统计,2017年整体预计负债约为1.19亿元,而2016年约为4.25亿元,同比下降约72%,但是其业务收入同比增长23%。业内人士表示,因产品质量保证形成的预计负债会随着业务增长而其计提比例也会随之增加,那其招股书显示不升反降,其产品质量保证的计提依据是否合理呢?监管层也在其申报意见反馈中质疑其计提的合理性。

预计负债:

1块钱股权转让是为何?

工业富联之子公司天津鸿富锦与关联方深圳富泰华签署股权转让协议,约定将德州富鸿100%的股权作价人民币1 元转让给深圳富泰华。于2018 年1 月16 日,上述股权转让事宜完成交割及工商变更登记。该转让也让监管层要求其说明其期后发生上述股权转让的原因和作价公允性,并要求说明转让该公司对报告期经营情况的影响。(公司观察 文/谭谈)

责任编辑:谭志平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)