【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【国君地产|点评】保利地产:顺应去杠杆周期的高增长——保利地产中报点评

来源:雪球谢皓宇

事件

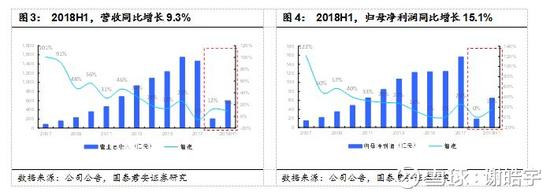

2018年H1,公司实现营业总收入595.4亿元,同比增长9.3%;实现归属母公司净利润65.1亿元,同比增长15.1%;投资收益同比增加67%,比2017年全年35%的增速提升32个百分点;少数股东权益利润占比为30%,相比2017年的21%提升9个百分点;毛利率35.39%较Q1有所下降但比2017年还是提升4.3个百分点;归母净利润率10.9%较2017年的10.7%提升0.2个百分点。

顺应行业降杠杆趋势,公司拿地强度开始下降,资产负债表有所修复。

1)上半年公司拿地金额1072亿元,销售金额2153亿元,拿地强度为50%,较此前有所下降,净负债率也从2018Q1的102%下降至93%;2)上半年公司的有息负债达到2545亿元,增速已回落至7%,同时经营性现金流为-98亿元,但较一季报的-263亿元有所好转,考虑到2017年全年为-293亿元,在去杠杆背景下,公司有望在下半年经营性现金流转正。

新开工超额完成,达到全年71%,预计全年将大幅超预期,同时,竣工仅相当于2016年下半年规模,预计后续维持30%以上增长。

1)公司新开工面积2359万方,同比+85%,推盘意愿超预期,已经达到全年目标3300万方的71%,考虑到上半年整体市场销售的超预期,预计全年将大幅超额完成;2)公司竣工面积为761万方,仅增长+11%,竣工进度依然远低于销售增速,占全年目标1900万方的40%,若要达到全年竣工计划,则下半年竣工增速将达到31%。目前半年结算量,仅相当于2016年下半年销售面积,为776万方,考虑到2017年开始公司销售进入快车道,半年度销售增速平均超过30%,对应后续业绩释放将提速。

正在进入快车道,一体两翼战略逐步为下一个时代布局,综合实力前三有保障,维持增持评级。

公司当前土地储备8950万方,按照2017年全年2242万方,每年30%增速计算,能够保障2.5年的去化时间,公司发展进入快车道,维持增持评级,维持2018~2019年EPS分别为1.74、2.26元,分别对应PE为6.6、5.1倍。

风险提示

财务费用继续上升侵蚀净利润率,销售回款不达预期。

正文

保利地产自2002年完成股份改制后,开始实施全国化战略,2006年上市以后,全国布局加快,实现跨越式发展。截止2018年中报,公司已进入国内外99个城市,土地储备近1.4亿方,其中待开发土储8950万方,每年30%增速计算,能够保障2.5年的去化时间。

1)公司新开工面积2359万方,同比+85%,推盘意愿超预期,已经达到全年目标3300万方的71%,考虑到上半年整体市场销售的超预期,预计全年将大幅超额完成;2)公司竣工面积为761万方,仅增长+11%,竣工进度依然远低于销售增速,占全年目标1900万方的40%,若要达到全年竣工计划,则下半年竣工增速将达到31%。目前半年结算量,仅相当于2016年下半年销售面积,为776万方,考虑到2017年开始公司销售进入快车道,半年度销售增速平均超过30%,对应后续业绩释放将提速。

2018年H1,公司实现营业总收入595.4亿元,同比增长9.3%;实现归属母公司净利润65.1亿元,同比增长15.1%,每股收益为0.55,同比增长15.1%。

一方面,受益于近年来销售上升及回暖,公司房地产业务结转利润水平持续改善。2018年H1,公司毛利率35.39%较Q1有所下降但是比2017年还是提升4.3个百分点。

另一方面,2018年H1公司的财务费用大幅同比136.89%,导致公司的三项费用率也大幅提升至8.1%。因为随着有息负债规模增大,部分直接融资项目当期费用化,所以导致公司的归母净利润率回升缓慢,不过一直持续改善,上半年归母净利润率回升至10.9%。

公司拿地投资力度的增强使得2017年开始杠杆水平持续攀升,但是2018年1季报之后公司的净负债率开始从高位102%回落至93%,有息负债增速也从1季报的17%下滑至7%,说明公司受银行缩表影响,杠杆率开始下滑。其中有息负债仍以银行借款为主,占比超过71%,公司债券及中期票据等直接债务融资工具占比约14%。债务风险可控,一年内到期债务仅330.69 亿元,占有息负债的12.99%,仅为账面现金余额的33.91%。

公司充分发挥央企优势,构建了以银行信贷为主、股权融资、直接债务融资、创新融资为辅的多元化融资渠道,截止2018H1,公司银行贷款授信额度合计3810 亿元,剩余未使用额度为1687 亿元,全部有息负债综合成本4.86%,比2017年的4.82%仅提升0.04个百分点。

上半年公司的有息负债达到2545亿元,增速已回落至7%,同时经营性现金流为-98亿元,但较一季报的-263亿元有所好转,考虑到2017年全年为-293亿元,在去杠杆背景下,公司有望在下半年经营性现金流转正。

2018 年上半年,公司实现签约金额2153.12 亿元,同比增长46.86%;6 月份实现签约金额601.93亿元,首次实现单月签约突破600 亿元。1-6 月,公司签约销售仍然以一二线城市和核心城市群为主,其中一二线城市签约金额占比近78%,珠三角和长三角两大核心城市群分别占比达31%和20%。

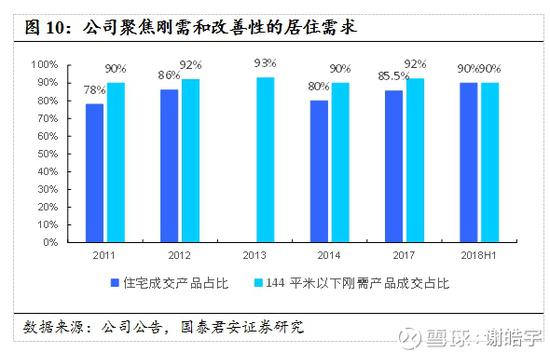

产品结构方面,公司始终坚持普通住宅中小户型定位,聚焦刚需和改善性的居住需求。2018 年1-6 月,公司住宅产品销售金额占比达90%,其中144 平方米以下中小户型住宅产品占比达90%。

2018 年上半年,公司新拓展国内项目69 个,新增容积率面积1510 万平方米,总成本1072 亿元,平均拿地均价为7099元/平米。其中一二线城市拓展金额及面积占比分别为68%和50%,三四线城市主要聚焦于珠三角、长三角等核心城市群周边。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)