��ʿͨ����Ϣ��ȫ���Ҷ�����

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

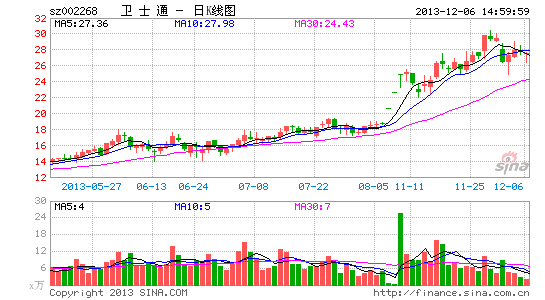

�����»�֤ȯ ��ҫ��

�������

������Ϣ��ȫ��ҵ�г��������ߴ�������ʿͨ�ھ����ش��ʲ������Լ��������ʻָ�֮�����淢���ش�仯�����Ǹ��ٶԹ�˾���о���

�������ۣ�ҵ����ۺ��ʲ����飬��ȫ��Ʒ�ͷ���������ϢӦ��ȫ��ϵ��

������Ϊ�е��30�������Ĺ�˾����ʿͨ���Ŷ�Դ�Թ�������һ��������Ϣ��ȫ��רҵ��ʿ����˾�����ڵ������豸��ң���Ʒ���������Ʒ�����ຬ����Ϣϵͳ�� ��ȫ�ն˵ȡ����˺��IJ�Ʒ����֮�⣬�ڷ���ǽ��VPN��UTM�����ء���ȫ��ơ�������֤����Ϣ���ܡ�CA���ܹܵȶ����ּ������ȡ� �������Ƶ���ҵ��λ����˾�ǹ�����Ϣ��ȫ�������ı��ƶ��ߣ������ܺ���Ϣ��ȫ�������ͷ��˾��

�����˴������չ������ʲ������ҹ�˾�������������ͨ������ʢ���ǶԹ�˾ҵ�����Ҫ���䣬�Ӳ�Ʒ�ߡ������Լ�����ʵ���ϼ�ǿ��ʿͨ���ۺϾ������ơ�

�����������оƬ��˾����ȫоƬ�Թ�˾����ҵ���γ��ش䣬���ҹ������ߵ�֧���£���ȫоƬ�������ŷdz���ʢ���г�������δ�����꽫���ֽϸߵ����٣����Ұ��չ�˾��ӯ��Ԥ�⣬������22%-26%�Ľϸ߾�����ˮƽ��

����������ͨ�Ǵ���ר��ͨѶ�ն˺Ͱ�ȫ�ֻ��ij��̣����ֻ�Ӧ���㷺�������£���ȫ�ֻ��д���������δ�����갲ȫ�ֻ�ҵ���л���ʵ�������������������ֻ�����֮�⣬��ͨ����ר��ͨѶ�նˡ������ƶ��������İ�ȫ��Ʒ�Լ�RFID��ǩ���Ʒ���ڰ�ȫ�ն����нϴ����ơ�

����ʢ���ڰ�ȫϵͳ���ɵ�ҵ����ͬ��ʿͨ��һ���ص��������������������Բ��䣬ʢ������Ҫҵ���������Ϻ��������������⣬ʢ������������Ƚ�ǿ��������ʿͨ��չ��ҵ�Եļ�������Ϣ����ȫ������������Բ��䡣����ʢ���������ģ�ϴ������й�˾����������ǿ������֧�š�

�����չ�3�ҹ�˾֮���ټ�����ʿͨԭ�е�ҵ����ۣ���˾�ڰ�ȫ��Ʒ�ͽ�������ϵ�������ǿ�����ǴӰ�ȫоƬ�������豸�����簲ȫ�����ݰ�ȫ��Ʒ����ȫ�նˡ���ȫ�����Լ����ɡ����ڹ�˾��ģ����ҵ�б������ȣ�����ӵ�������IJ�Ʒ�ߺ���Դ������չ���ģ�İ�ȫ������ҵ��ʱ�и�ǿ�ľ������ơ�

�����ڹ������߶���Ϣ��ȫ���ӿ��ص�����£���ʿͨ��Ϊ��Ϣ��ȫ�Ĺ��ҶӺ���ͷ��˾����չǰ��������������

�������㱣�ܺ����ܻ�����ȫ����չ��ҵ�Է��������г��ռ䡣

������Ϣ��ȫ���г��Ӱ�ȫҪ����г��ռ����������϶���4���г������Ϲ������а�ȫ�ĵ���ϵͳ�������İ�ȫҪ���Ǻ����г���Խ�С��������Ҫ��ϸߵĹ������������侯�Ͳ��ӵȻ��أ�ͬ����ȫ��Ҫ��Ƚϸߣ����г���ģ�Ƚϴ���������Ϊ���ҹؼ�������ʩ�ĺ˹�ҵ�����ڡ����������š���Դ������Ŀǰ�İ�ȫ���ϳ̶���Խϵͣ�����ӵ�о��DZ���г�������Ϊ���������Ļ������������û�����ȫ�ļ�����ͣ�����������ģ���û������� ��ʿͨĿǰ������ṹ�У�������������������������������ں�������ҵ�����½�������ʿͨĿǰԼ70%���ϵ����뻹�����ڵ����;���ϵͳ�������������ʿͨ�����ȶ��Ŀͻ��������������ŵ����;��Ӷ��ڰ�ȫ�����������������˾�����ٵ��г����нϴ�����DZ����

���������ش�ؼ�������ʩ������ʿͨ�ɹ����ص����г�����˾�����ܵ���Ϊͻ�ƿڣ��ɹ������������������֤װ�Z�����ܼ������������Կ����ϵͳ�ȣ���������Ϣ��ȫ�ļ�������Ʒ�������ͷ��������ܵ����ķ��硢��硢��硢��硢�õ�͵��ȵȻ������������ڵIJ�Ʒ��ʽ��������оƬ��ģ�顢��ȫ�ֳ��նˡ����ؼ������ȫ�ӹ�ϵͳ�����ܵ���SCADA ��ȫ����ϵͳ��ϵ�в�Ʒ��

����������SCADAϵͳ�ǹ�ҵ���������ձ������ϵͳ���ֳ���PLC������ͨ���ֳ�������ҵ��̫�����ӣ�����ֳ��������磬����ҵ����ͻ�������ͨ��·�����ӣ�������������ݲɼ���SCADAϵͳ�������а�ȫ����������ġ�

������ʿͨ�ڵ����Ĺ�������İ�ȫӦ���л�����չ����������SCADAϵͳ(���ݲɼ�����ӿ���)Ӧ�������������ˮ����Ȼ�������ݴ��䡢�ɼ��Ϳ��������㷺��Ӧ�ð����˹�ҵ��ʯ�͡�������ұ�������ļ�ɢ����ϵͳ����ʿͨ���������Դ���г���չ���������Щ�ش�ؼ�������ʩ����ҵӦ����������г����и���DZ�����г�����ҵӦ�óɹ���չ����������DZ��������ʿͨ�Ĺ�ģ��

�����ƶ����������ƶ��칫�����Ӷ���Ϣ��ȫ�����µĻ�������ս��

�����ƶ�������Ӧ��Խ��Խ�㷺����ȫ�칫���龰Ҳ�����ձ飬�����ƶ��˵����ݰ�ȫ�����簲ȫ�ϴ�ͳ��PC ����������и������ս���ƶ���Ŀǰ�İ�ȫ�������зdz���Ŀռ䣬���ڲ�ͬ��ȫ����IJ�Ʒ������Ʋ�ͬ�ķ�����

������ʿͨ���ڲ�ͬ��ȫ���������л��������ز�Ʒ�����ڸ��߰�ȫ���������������CA��֤�ķ�ʽ�����������İ�ȫ�������Բ���ר�õ���������Դ�����м��ܣ��ṩ��ߵİ�ȫ������

������������������������ӣ�Ԥ��14�����ڹ��������д�����·�������ӣ��ṩWIFI���룻���Ƕ�����ҵ������˵����ȫû�м��ܵ�·�������ڼ���İ�ȫ�����������ֱ����£���ʿͨ�İ�ȫ·����ͬ���нϴ��г�����

�������ʻָ���ҵ��Ѹ�ٻָ�����ʷ�ԵĻ���ǰ����������ʿͨ��Ϊ��Ϣ��ȫ���ҶԽ��������衰�Ƽ���������

������ʿͨ12�����ڹɶ���ʮ����ԭ����ͣ���ְ�ȫ���ܲ�Ʒ�����ƺ���������ҵ����ɱȽϴ��Ӱ�죬12��ҵ������»���13��11��24�գ���˾���漯�����Ʒ�����ܼ���ҵ��ȫ��ָ������ڹ�˾�ڼ��������г�ǿ�Ƶ�λ��Ԥ����Ӱ��ҵ��14����ȫ��ָ����������ֿͻ��İ�ȫ��Ʒ���»������и����ģ�IJɹ��������ԣ������ж����ܰ�ȫ������ҵ��14�꿪ʼ���ٻָ���11���ˮƽ�����ҿ����и����ģ��������

����ͬʱ����Ϣ��ȫ�˾Ŀǰ����������ʷ�Եķ�չ���������Ұ�ȫίԱ��ij���������ȫ���������Ұ�ȫ���棬����Ϣ��ȫ�����ݰ�ȫ������Ҳ��������������˴�ͳ�ĵ���������֮�⣬��Ȼ��������ˮ����Դ����ҵҲ�о�ҵ��DZ��������������ʷ�Ի����£���ʿͨ��Ϊ��Ϣ��ȫ�Ĺ��Ҷӣ��л���ʵ�ּ���������

������������ӯ��Ԥ���ʱ��13-14�����밴�չ�˾����������Ԥ�⣬���ǿ��ǵ�ҵ��ָ���Ԥ�Ƶ�����Ʒë���ʺ�����ľ�����ˮƽԤ�ƻ������ԵĻָ���

����Ԥ�ƹ�˾13-15������ֱ�Ϊ8.57��Ԫ��12.08��Ԫ��16.55��Ԫ���ݵ���֮��ͬ������39.5%��41.0%��37.0%��3�긴������39.2%��13-15�꾻����ֱ�Ϊ0.63��Ԫ��1.31��Ԫ��1.92��Ԫ���ֱ�����52.5%��109.1%��46.9%��3�긴������67.3%��

�������ǵ�4353�������������2.17�ڹɱ����㣬13-15��̯����EPS�ֱ�Ϊ0.29/0.60/0.89Ԫ����Ӧ��ǰ�ɼ۵�P/EΪ96/46/31������˾����֮����ֵԼΪ60��Ԫ�����ǿ�����Ϣ��ȫ���δ���Ļ��ᣬ��Ϊ��ҵ����߳ɳ�DZ�������п��������ģ�Ĺ�˾�����ǽ������ʿͨ��Ϊ��Ϣ��ȫ���Ĺ�˾�ص����Z�����蹫˾���Ƽ���������

��������ʿͨ�ɡ�����

�������ĵ��˻�����

- ���������¡�������Ȩ��

- ����ħ�䡷����������Ȩ��

- �����������������˶��ҽ�����

- ��������OL����������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- ���ڽ����˶������

- ����ս��ʹ��ս���

- ���ҽ�MT���˰漤����

- ���������˲����������

- ���������衷������Ȩ���

- �����䡷����ר�����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�