ЖыУМЩНAЃКЕМОЮШді Ш§ЙЋЯћЗбНєЫѕгАЯьгаЯо

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁЙњН№жЄШЏ УЋсПсЩ ЫеГЌ

ЁЁЁЁЭЖзЪТпМЃК

ЁЁЁЁЕМОгЮПЭЪЕЯжЦНЮШдіГЄЃЌH7N9ЧнСїИавпЧщднЮДВњЩњЯджјгАЯьЃК1МОЖШЮЊЖыУМЩНЕФДЋЭГЕМОЃЌОЁЙмДКНкЛЦН№жмЦкМфгЮПЭЪЕЯжНЯПьдіГЄЃЌЕЋзмЬхРДПДЃЌЕМОгЮПЭдіГЄБШНЯОљдШЃЌгыШЅФъЭЌЦкЕФдіГЄЧщПіДѓЬхЯрЕБЁЃОнДЫЃЌЮвУЧдЄМЦ1МОЖШНјЩНгЮПЭдіЫйдк10%зѓгвЃЌБЃГжСЫЦНЮШдіГЄЕФЬЌЪЦЁЃШЛЖјЃЌНќЦкдкГЄШ§НЧБЌЗЂЕФH7N9ЧнСїИавпЧщИјНёФъТУгЮЪаГЁдЫааУЩЩЯСЫвѕгАЃЌОЁЙмЩаЮДБЌЗЂШЫШКЕФДѓЙцФЃДЋШОЃЌЕЋЮДРДзпЪЦШчКЮШдДцдкНЯДѓЕФВЛШЗЖЈадЁЃДгНќЦкЖыУМЩНЕФгЮПЭНгД§ЧщПіПДЃЌднЮДЯдЪОГіЪмЕНвпЧщЕФЯджјгАЯьЁЃ

ЁЁЁЁФъГѕОЦЕъЁЂВЭвћвЕЮёГабЙШ§ЙЋЯћЗбЯїМѕЃЌЕЋШЋФъгАЯьгаЯоЃКвдЭљФъФЉФъГѕЪЧЦѓЪТвЕЕЅЮЛЭХАнЁЂЮВбРЕШЛюЖЏзюЮЊМЏжаЕФЪБМфЃЌЕЋНёФъдкеўИЎДѓЗљЯїМѕШ§ЙЋЯћЗбЕФБГОАЯТЃЌКЭШЋЙњЦфЫћЕиЧјвЛбљЃЌ1МОЖШЖыУМЕФОЦЕъЁЂВЭвћвЕЮёвВЪмЕНвЛЖЈГЬЖШЕФгАЯьЃЌЕЋгЩгкетВПЗжвЕЮёЕФвЕМЈЙБЯздкЙЋЫОећЬхгЏРћжаеМБШНЯаЁЃЌШЋФъгАЯьЪЎЗжгаЯоЃЌЮвУЧднВЛПМТЧвђДЫЕїећгЏРћдЄВтЁЃ

ЁЁЁЁЗЧЙЋПЊдіЗЂЙЄзїЮШВНЭЦНјЃЌТУгЮЮФЛЏбнвеЪаГЁПеМфЙуРЋЃКЙЋЫОЗЧЙЋПЊдіЗЂЙЄзїе§АДееМЦЛЎгаађЭЦНјЃЌЮвУЧдЄМЦ2МОЖШНЋНјШыВФСЯЩъБЈНзЖЮЃЌШчЙћЫГРћЕФЛАЃЌ3МОЖШгаЭћЛёХњЁЃМЦЛЎФМЙЩзЪН№ЭЖШыЕФТУгЮЮФЛЏбнвеЯюФПРћгУЙЋЫОдгаЭСЕиЃЌТњзугЮПЭШевцЖрдЊЛЏЕФТУгЮЯћЗбашЧѓЁЃФПЧАЕБЕивбгаЕФЮФЛЏбнвеНкФПЫЎЦНвЛАуЃЌОКељгаЯоЃЌЙЋЫОЦОНшЦЗХЦКЭгЮПЭгХЪЦЃЌЪаГЁПеМфЙуРЋЁЃ

ЁЁЁЁЭЖзЪНЈвщЃК

ЁЁЁЁИљОнДЫДЮЕїбаЕФЧщПіЃЌЮвУЧЮЌГжЙЋЫО2013~2015ФъЗжБ№ЮЊ1.031дЊЁЂ1.254дЊКЭ1.455дЊЕФУПЙЩЪевцдЄВтЁЃдкH7N9ЧнСїИавпЧщВЛГіЯжДѓЙцФЃДЋВЅЕФЧщаЮЯТЃЌЖыУМЩНОАЧјЕФФкЭтВПНЛЭЈЛЗОГГжајИФЩЦНЋгаСІБЃеЯНјЩНгЮПЭБЃГжЦНЮШдіГЄЃЌЫцзХНјШы2МОЖШаавЕОАЧјЖШВЛЖЯЩЯЩ§ЃЌУХЦБЬсМлаЇгІНЋж№ВНЯдЯжЃЌвЕМЈЕФГжајНЯПьдіГЄНЋЮЊЙЋЫОЬсЙЉНЯГфЗжЕФЭЖзЪАВШЋБпМЪЁЃОнДЫЃЌЮвУЧШдЮЌГжЖдЙЋЫОЁАТђШыЁБЕФЭЖзЪЦРМЖЃЌНќЦкНЈвщЗъЕЭНщШыЁЃ

ЁЁЁЁЙРжЕЃК

ЁЁЁЁЮвУЧИјгшЙЋЫОЮДРД6~12ИідТ27.3~29.1дЊЕФФПБъМлЃЌЯрЕБгк30-32x2013PE,гЮПЭЮШЖЈдіГЄвдМАЦЅХфзЪдДйїИГЕФВњвЕСДбгЩьЪЧЩЯЪаЙЋЫОЛёЕУзЪБОЪаГЁЯрЖдЮШЖЈЙРжЕЦРМлЕФживЊдвђЁЃ

ЁЁЁЁЗчЯеЃК

ЁЁЁЁH7N9впЧщЮДРДзпЯђШдДцжиДѓВЛШЗЖЈадЃЌШєЖёЛЏЃЌНЋВњЩњжиДѓВЛРћгАЯьЃЛЙЋЫОДІдкЭЖзЪРЉеХЦкЃЌГЩБО/ЗбгУНсЙЙБфЖЏНЯДѓЃЌгЏРћдЄВтВЛШЗЖЈаддіМгЁЃ

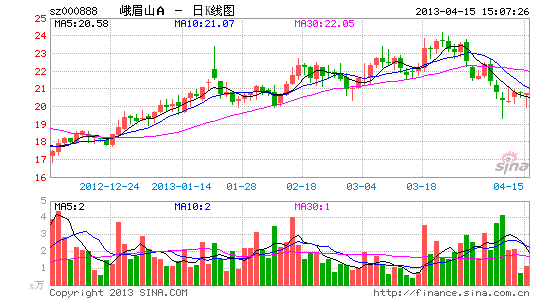

НјШыЁОЖыУМЩНAАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- евецАЎЃКЛљгбдкЩэБп

- ЦцШЄДДвтЃКаФЧщЬНВтвЧ

- КўФЯЮРЪгаТЬхбщЃККєРВ

- ХуСФУШЛѕЃКСФЬьЛњЦїШЫ

- УАЯеМбзїЃКРзТќДдСжЬНЯе

- ЗшПёЕФГдЛѕЃКЪГШЫішНјЛЏ

- QАцЙЭгЖБјЃКЗДПжЭЛЛїЖг

- ПсЃКЗпХЕФРЯФЬФЬЗЩЬьМЧ

- БфСГЯрЛњЃКБЉзпТўЛ

- бЃЙтаЇЙћЃКЕЯЫЙПЦЕЦЙт

- ЧђУдБиБИЃКЛЂЦЫПДЧђАщТТ

- ЪЭЗХДѓФдЧБФмЃКЩёЦцФдВЈ

- евФуУУЃКАЎРіЫПУЮгЮЯЩОГ

- ЦцнтЖёШЄЃКЖёИуЫЎЙмЙЄ

- МЋМђЩшМЦРжШЄЮоЧюЃК7x7

- ЗЩЯшАЩЃКШШЬ№Ь№ШІ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ