ЛЊгюШэМўЃКвРЗЈжЮЙњ ITжЇГХ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

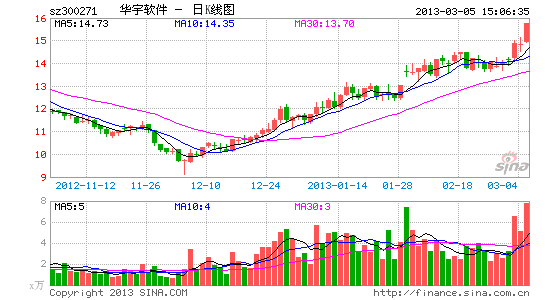

ЁЁЁЁЙњаХжЄШЏ ИпвЋЛЊ ЖЮгъЩ

ЁЁЁЁЗЈМьЯЕЭГЧПЪЦITГЇЩЬЃЌЪмеўВпЧ§ЖЏаавЕгаДѓЛњЛсЁЃ

ЁЁЁЁЛЊгюШэМўдкЙњФкЗЈдКЯЕЭГКЫаФШэМўЯЕЭГеМгаТЪГЌЙ§44%ЃЌМьВьдККЫаФШэМўЯЕЭГеМгаТЪГЌЙ§36%ЃЛдкИпМЖЗЈдККЭИпМЖМьВьдКЕФЯЕЭГеМгаТЪИќИпЁЃЙЋЫОдкКЫаФШэМўЯЕЭГЩЯЭиеЙИќЖргІгУРрВњЦЗЃЌЧПЛЏЗЈМьITЯЕЭГЕФзЈвЕадКЭвЕЮёБкРнЃЌВЂЧваЮГЩвЛжЇ200ЖрШЫЕФдЫЮЌЭХЖгЃЌдіМггУЛЇ№ЄадЁЃЪЎАЫДѓжЎКѓЃЌвРЗЈжЮЙњБЛЩЯЩ§ЕНИќИпЕФеНТдИпЖШЃЌITЯЕЭГЕФжЇГХБиВЛПЩЩйЁЃУцЯђЗЈдКаХЯЂЯЕЭГЕФЬьЦНЙЄГЬвВНЋДг13ФъПЊЪМж№ВНТфЕиЪЕЪЉЃЌУцЯђМьВьдКЕФЕчзгМьЮёЙЄГЬвВНЋСЂЯюЃЛ2ИіЯюФПКЯМЦН№ЖюГЌЙ§70вкдЊЃЌЮДРДМИФъЖдЗЈМьСьгђЕФаХЯЂЛЏНЈЩшгажиДѓЬсЩ§ЃЌЛЊгюШэМўзїЮЊЗЈМьЯЕЭГЧПЪЦГЇЩЬЃЌЯдзХЪмвцЁЃ

ЁЁЁЁвЕЮёЭиеЙЫГРћЃЌЫОЗЈЁЂеўЗЈЮЏЁЂЙЋАВЕШаавЕГѕМћГЩаЇЁЃ

ЁЁЁЁдкБЃГжЗЈдККЭМьВьдКЪаГЁITЯЕЭГгХЪЦЕФЛљДЁЩЯЃЌЙЋЫОЯђЯрЙиаавЕГЩЙІЭиеЙЃЛФПЧАвбОаЮГЩБШНЯЭъећЕФМргќаавЕаХЯЂЛЏНтОіЗНАИЃЌЮДРДНЋж№ВНЬсЩ§ЙњФкМргќЕФаХЯЂЛЏЫЎЦНКЭгќеўЙмРэЫЎЦНЁЃ12ФъжаБъжабыеўЗЈЮЏ4625ЭђдЊЖЉЕЅБъжОзХеўЗЈЮЏЕФжиДѓЭЛЦЦЃЌББОЉЁЂЙуЖЋЕШЕиеўЗЈЮЏвбгаЯЕЭГЪЕЪЉЃЌКѓајгаЭћдкШЋЙњЕФеўЗЈЮЏЭиеЙЯюФПЁЃДЫЭтЃЌЙЋЫОдкЙЋАВЁЂЫАЮёЕШаавЕвВвбОгаЯюФПЪЕЪЉЁЃаавЕПЭЛЇЭиеЙГѕМћГЩаЇЃЌЖјЙЋЫОУцЯђЛЅСЊЭјвдМАИіШЫЕФвЕЮёЮДРДгаНЯДѓЧБСІЭкОђЁЃ

ЁЁЁЁзгЙЋЫОдкЯИЗжСьгђгавЕЮёЬиЩЋЃЌЮДРДНЋЭЈЙ§ВЂЙКРЉеХЁЃ

ЁЁЁЁзгЙЋЫОвкаХЛЊГНдкБОЭСЕФBIВњЦЗЩЯКмгаЬиЩЋЃЌЖјЧввбОЛёЕУЫАЮёЁЂбЬВнЁЂЭГМЦОжЁЂдЫгЊЩЬЕШИїСьгђЕФПЭЛЇЃЛЖј12ФъЪеЙКЕФКНгюН№аХдкЪГЦЗАВШЋСьгђгаСМКУЕФвЕЮёКЭММЪѕЛљДЁЃЌЮДРДдкаавЕаЫЦ№ЕФЪБКђгаЭћзЅзЁЛњЛсЁЃДЫЭтЃЌЙЋЫОЕФЯжН№ГфдЃЃЌЮДРДНЋМЬајЭЈЙ§ВЂЙКЪЕЯжРЉеХЁЃ ЗчЯеЬсЪО ЬьЦНЙЄГЬКЭЕчзгМьЮёЯЕЭГЕФеўВпТфЪЕгаЪБМфЩЯЕФВЛШЗЖЈадЁЃ

ЁЁЁЁвЕЮёБкРнИпЁЂЙРжЕЕЭЃЌИјгшЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЛЊгюШэМўдкЗЈдККЭМьВьдКСьгђЖрФъЕФвЕЮёЛ§РлЁЂВњЦЗгІгУЁЂПЭЛЇЯЕЭГЮЌЛЄаЮГЩНЯИпЕФвЕЮёБкРнЁЃдЄМЦ12/13/14ФъEPSЮЊ0.67/0.90/1.10дЊЃЌЖдгІЕБЧАЙЩМлЕФЖЏЬЌЪагЏТЪЮЊ22/17/13БЖЃЌЕБЧАЙРжЕНЯЕЭЃЌЖјаавЕЪаГЁаЫЦ№ЕФЪБКђЛЙДцдквЕМЈГЌдЄЦкЕФПЩФмЃЌИјгшЙЋЫОЁАЭЦМіЁБЦРМЖЁЃ

НјШыЁОЛЊгюШэМўАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- КЃСПОЋУРжїЬт:БІШэзРУц

- ЯыПДЪВУДгаЪВУД:ПьВЅ

- ШќЪТвЛЭјДђОЁЃКАйЪТЭЈNBA

- НЁПЕМѕЗЪЃКМѕЗЪЪГЮяПт

- EAзюаТСІзїЃКецЪЕШќГЕ3

- ЦцнтЩёзїЃКажЙѓВнФрТэ

- ОЕфЖЏЛИФБрЃКЭцОпзмЖЏдБ

- ЬєеНФуЕФМЋЯо:ЦцЖЄЗЩаа

- ГБСїЙКЮяжааФЃКгаЛѕ

- МЧТМЧщТТМфЕФУиУмЃКЮЂРБ

- УПШеШУФуаІВЛЭЃЃКЗшШЫдК

- СЫНтздМКЕФУќдЫЃКТлАЫзж

- ЩБГівЛЬѕбЊТЗЃКФуКУНЉЪЌ

- ОЕфбгајЃКаЧЧђДѓеНЕЏжщ

- бЊаШЪЎзуЃКПЫЫеТГЕФейЛН

- ЗчИёЙювьЃКаЁУЋЧђДѓблОІ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- бЉЬњСњКьРЏБЪааЖЏ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ