жквЕДяЃКМлжЕЕЭЙР вЕМЈЗДЕЏ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁ2012ФъЙЋЫОвЕМЈКУгкаавЕМАЩЯгЮЦНОљЫЎЦНЁЃ2012ФъЙЋЫОЪеШыКЭРћШѓдіЫйдМЮЊ10%ЃЌУїЯдКУгкЕЭбЙЕчЦїМАЙЄПиздЖЏЛЏаавЕСудіГЄЕФЦНОљЫЎЦНЃЌДѓЗљГЌдНжївЊЩЯгЮЙЉгІЩЬИКдіГЄзДПіЁЃ

ЁЁЁЁЭъГЩЙмРэНсЙЙЕїећЃЌаЇТЪаЇвцЫЋЬсЩ§ЁЃЙЋЫОЩЯЪаКѓздЙЋЫОДг29МвбИЫйРЉеЙжС46МвЃЌЬсИпЙмРэЫЎЦНЪЦдкБиааЃЌ2012ФъЙЋЫОНјааЙмРэНсЙЙЕїећЃЌЭЦааДѓЧјЙмРэжЦЖШЃЌЭЌЪБНЈЩшЧјгђзмВПЛљЕиЃЌИКд№ЧјгђФкбаЗЂЁЂЗжЯњЁЂЯЕЭГМЏГЩЁЂЮяСїЃЌаЮГЩгыЩЯгЮЙЉгІЩЬЯЮНгИќМгБуНнЕФзщжЏЙЙМмЃЌвВЮЊНёКѓНјвЛВНРЉеЙЕьЖЈЛљДЁЃЌЗжМЖЙмРэгаРћгкаЇТЪаЇвцЫЋЬсЩ§ЁЃ

ЁЁЁЁМгЧПЛиПюПижЦЃЌЬсЩ§дЫгЊЫЎЦНЁЃЙЋЫО2013ФъгыИїЗжЯњзгЙЋЫОЧЉЖЉ20~25%ЕФРћШѓдіГЄФПБъШЮЮёЃЌЭЌЪБУїШЗбЯИёПижЦЛѕПюЕФЛиЪеЃЌГЌЙ§90ЬьЕФгІИЖПюНЋдкФкВПМЦЬсзЪН№еМгУЗбЃЌетНЋжБНггАЯьИїзгЙЋЫОШЫдБНБН№ЪеШыЃЌгаРћгкЬсЩ§жмзЊЫЎЦНЁЃ

ЁЁЁЁМЬајЭЦНјЯЕЭГМЏГЩвЕЮёЃЌМгПьЖрСьгђЭиеЙЁЃЙЋЫОФПЧАЯЕЭГМЏГЩвЕЮёжївЊМЏжадкЩЧЭЗЛљЕиЭъГЩЃЌВњФмЧїгкБЅКЭЃЌ2013ФъББОЉЛљЕиНЋЭЖдЫЃЌРЉДѓВњФмЙцФЃЃЌЭЌЪБМгПьЭЦНјЕиЬњЁЂДЌВАЯЕЭГЕШаТМЏГЩвЕЮёЃЌЮвУЧдЄМЦЯЕЭГМЏГЩвЕЮё2013ФъНЋГЌЙ§30%ЃЌНЯИпЕФРћШѓЫЎЦНвВНЋДјЖЏЙЋЫОећЬхгЏРћФмСІЬсЩ§ЁЃ

ЁЁЁЁОМУИДЫеЮЊЪеШыРћШѓМгЫйдіГЄЬсЙЉБЃжЄЁЃЙЋЫОЩЯЪаКѓзгЙЋЫОЕФНЈСЂКЭШЫдБХрбјвбОЙ§2~3ФъЃЌж№НЅНјШыСЫГЩЪьЦкЃЛОМУж№ВНИДЫеЃЌЯТгЮашЧѓвбгаЫљЬхЯжЃЌ1дТЗнећЬхвбОЪЕЯж20%вдЩЯЕФдіГЄЃЌЮвУЧШЯЮЊЙЋЫОвбЖШЙ§ЙцФЃПьЫйРЉеХЕФФЅКЯЦкЃЌНЋНјШыЪеЛёНзЖЮЃЌ2013ФъЪеШыРћШѓНЋЪЕЯжПьЫйдіГЄЁЃ

ЁЁЁЁМлжЕЕЭЙРЃЌЩЯЕїЭЖзЪЦРМЖжСЁАЧПСвЭЦМі-AЁБЃКЮвУЧдЄЙРУПЙЩЪевц2012Фъ0.86дЊЁЂ2013Фъ1.11дЊЃЌЖдгІ12ФъЕФPEЁЂPBЗжБ№ЮЊ16.2ЁЂ1.7ЃЌ13ФъЕФPEЁЂPBЗжБ№ЮЊ12.6ЁЂ1.5ЃЌЙРжЕДІгкЕЭЙРзДПіЃЌЩЯЕїЁАЧПСвЭЦМі-AЁБЭЖзЪЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКОМУИДЫеЛКТ§ЁЃ

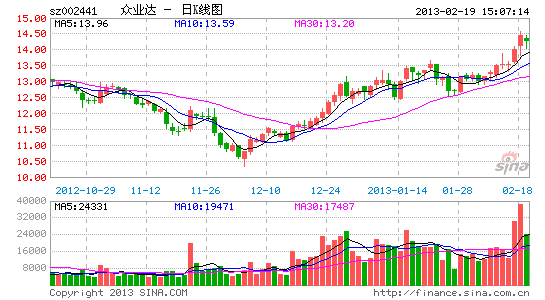

НјШыЁОжквЕДяАЩЁПЬжТл

ВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- КЃСПОЋУРжїЬт:БІШэзРУц

- ЫіЪТЧсЫЩНтОі:ЙЄОпЯф

- ЫцЪБЫцЕиЭХЙКЃКЙфНжжњЪж

- вЉЮяЪжВсЫцЩэДјЃКгУвЉжњЪж

- РжШЄЪЎзуЃКЛњЦїШЫПЦЕЯ2

- iosвЦжВЃКЫЭЕзпСЫЮвФкПу

- ШЄЮЖПЈЭЈУАЯеЃКЮкЭаАюХмПс

- ЭцЗЈаТгБМђЕЅЃКааРюЙмРэ

- ЫВМфаоГіУРееЦЌЃКееЦЌЙЄЗЛ

- вЛУыБфЩэЦћГЕДяШЫЃКГЕжњРэ

- ХФееРћЦїЃКВМЖЁЯрЛњ

- гзНЬЦєУЩЖСЮяЃКБІБДЬ§Ь§

- ИФБрздаЁЫЕЃКЬгРыЮкЭаАю

- СэРргаШЄЃКФЇСІПЕйУЈ

- РДздецШЫауЃКгТИвЯђЧАГх

- ЭцЦ№РДСюШЫЩЯёЋ:ЕчЕЦДѓЪІ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ