ņ ¬Í–ŇŌĘ£ļĶų’Żľī «¬Ú»ŽŃľĽķ

–¬ņňŐŠ ĺ£ļĪĺőń Ű”ŕłŲĻ…Ķ„∆ņņłńŅ£¨ĹŲő™÷§»Į◊…—Į»ň Ņ∂‘ŌŗĻōłŲĻ…ĽÚįŚŅťĶńłŲ»ňĻŘĶ„ļÕ∑÷őŲ£¨≤Ę∑«’ż ĹĶń–¬őŇĪ®Ķņ£¨–¬ņň≤ĽĪ£÷§∆š’ś Ķ–‘ļÕŅÕĻŘ–‘£¨Õ∂◊ ’Ŗĺ›īň≤Ŕ◊ų£¨∑ÁŌ’◊‘Ķ£°£“Ľ«–”–Ļōł√Ļ…Ķń◊ľ»∑–ŇŌĘ£¨«Ž“‘Ľ¶…ÓĹĽ“◊ňýĶńĻęłśő™◊ľ°£

°°°°ĻķŐ©ĺżį≤ ”ŗ÷‹ĺŁ —ÓÍĽ∑ę őļ’Í’š

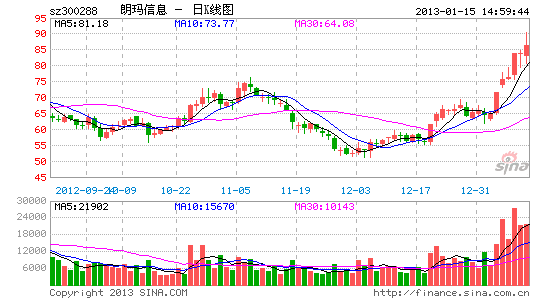

°°°° ¬ľĢ£ļņ ¬Í–ŇŌĘŇŻ¬∂2012ńÍ“Ķľ®ŅžĪ®£ļ ĶŌ÷”™“Ķ ’»Ž‘ľ1.52“ŕ‘™£¨Õ¨Ī»‘Ų≥§35.79%£ĽņŻ»ů◊‹∂Ó9644ÕÚ‘™£¨Õ¨Ī»‘Ų≥§40.95%£ĽĻť Ű”ŕĻęňĺĻ…∂ęĶńĺĽņŻ»ů8185ÕÚ‘™£¨Õ¨Ī»‘Ų≥§40.78%°£Ļęňĺ2012Q3“Ķľ®Õ¨Ī»‘ŲňŔĻż60%°£

°°°°ņ ¬Í–ŇŌĘÕ¨ ĪŇŻ¬∂ŃňĹō÷Ń2012ńÍĶ◊£¨Phone+”√Ľß“—ĺ≠≥¨Ļż300ÕÚ°£

°°°°∆ņ¬Ř£ļĶÁĽį∂‘∂‘ŇŲľ»”–∑Ę’Ļń£ Ĺ“—ĺ≠ĹÝ»ŽŃň≥… ž∆ŕ°£Ō÷”–ń£ ĹŌ¬£¨ĶÁĽį∂‘∂‘ŇŲ“ĶőŮ’‚“Ľ”Ô“Ű…ÁĹĽ∆ĹŐ®÷ų“™ĽĻ «√śŌÚĪŖ‘Ķ”√Ľß»ļŐŚ£¨IVRĶńĶÁĽį”Ô“Ű∑Ĺ Ĺ“≤Ōř÷∆ŃňĶÁĽį∂‘∂‘ŇŲ”√Ľß‘Ų≥§°£ňś◊Ň”√Ľß…ÝÕł¬ ĶńŐŠ…ż£¨ ’∑—”√Ľß»ļŐŚĶń‘ŲňŔ“≤‘ŕ∑ŇĽļ£¨”™ ’‘Ų≥§“≤Ņ™ ľ∑ŇĽļ°£ĺ°Ļ‹ĶÁĽį∂‘∂‘ŇŲ“ĶőŮĺŖĪłľęľ—Ķń≤∆őŮŐō–‘£¨»Ľ∂ÝPhone+Ķń—–∑ĘļÕÕ∆Ļ„∑—”√”įŌžŃňĻęňĺĶń”ĮņŻ‘Ų≥§°£ī”Ļż»•»żłŲľĺ∂»Ķń≤∆őŮÕ¨Ī» żĺ›ņīŅī£¨ĺĽņŻ»ů‘ŲňŔ‘ŕ≤Ľ∂Ō∑ŇĽļ°£ő“√«»Ōő™£ļ‘ŕŌ÷”–ĶńĶÁĽį∂‘∂‘ŇŲ∑Ę’Ļń£ ĹŌ¬£¨ĺ°Ļ‹»‘»Ľ”––¬«© °∑÷ĻęňĺĶńĻĪŌ◊£¨ĶęÕ¨Ī» żĺ›ń—”–ņ÷ĻŘĪŪŌ÷°£

°°°°ĶÁĽį∂‘∂‘ŇŲ“ĶőŮ∆ŕīż–¬ń£ Ĺ°£2013ńÍ1‘¬8»’Ļ§–Ň≤Ņ∑Ę≤ľ°∂“∆∂ĮÕ®–Ň◊™ Ř“ĶőŮ ‘Ķ„∑Ĺįł°∑£¨īÚŅ™ŃňĶÁĽį∂‘∂‘ŇŲ∑Ę’Ļ–¬ĶńŅ’ľš°£ő“√«»Ōő™£ļĶÁĽį∂‘∂‘ŇŲĶń”Ô“Ű…ÁĹĽ∆ĹŐ®Ņ…“‘ļ‹ļ√ĶńĹŠļŌ“∆∂Į◊™ Ř“ĶőŮ£¨÷ū≤Ĺī”°įŌ–»ňĺ≠ľ√°ĪĶńĪŖ‘Ķ –≥°ĹÝ»ŽĶĹ÷ųŃųĶń÷«ń‹ ÷Ľķ”√Ľß»ň»ļ÷–°£ĶÁĽį∂‘∂‘ŇŲ“ĶőŮ£¨őř¬Řī”ńŅĪÍ”√Ľß»ļŐŚ°ĘĽĻ «”™Ōķ ÷∂ő£¨∂ľĹę”–ľęīůĶńłń…∆ļÕŐŠłŖ°£“Úīň£¨ő“√«Ň–∂Ō£ļĻęňĺĶÁĽį∂‘∂‘ŇŲ“ĶőŮ”–Ņ…ń‹≥ŲŌ÷–¬ń£ Ĺ£¨≤Ę ĶŌ÷”√ĶńĪ¨’® Ĺ‘Ų≥§°£

°°°°‘ň”™…ŐĹę÷ų∂Į÷ß≥÷ņ ¬Í–ŇŌĘĶń“ĶőŮīī–¬°£“∆∂ĮÕ®–Ň◊™ Ř»‘»Ľ «‘ň”™…Ő÷ųĶľ°£‘ŕ’‚—ýĶńłŮĺ÷Ō¬£¨◊™ Ř∆ů“Ķňý“™Ņľ¬«Ķń «»Áļőīī‘ž‘ŲŃŅ –≥°£¨ ĶŌ÷”Ž‘ň”™…ŐĶńĻ≤”ģ°£∂Ý’‚«°ļ√ «ņ ¬Í–ŇŌĘňý…√≥§Ķń£¨ĶÁĽį∂‘∂‘ŇŲĶńīī–¬ń£ Ĺ“≤Ĺę◊Ů—≠’‚“Ľ‘≠‘Ú£¨ĽÚ’Ŗī”‘Ų ’£¨ĽÚ’Ŗī”įÔ÷ķ‘ň”™…Őő¨ŌĶŅÕĽßĶńĹ«∂»(ĹĶĶÕ≥…Īĺ)£¨ ĶŌ÷”Ž‘ň”™…ŐĶńņŻ“ś»°ŌÚ“Ľ÷¬°£

°°°°Ļęňĺ°į”Ô“Ű+SNS°ĪĶń’Ŭ‘Ĺęľ”ňŔ Ķ ©°£ő“√«»Ōő™£ļĶÁĽį∂‘∂‘ŇŲ“ĶőŮ”ŽPhone+’‚“Ľ“∆∂ĮVoIP≤ķ∆∑Ĺę–ő≥…”––ßĶń–≠Õ¨∑Ę’Ļ°£ĶÁĽį∂‘∂‘ŇŲĶń≥…Ļ¶ĹęīęĶľ÷ŃPhone+≤ķ∆∑£¨ľ”ňŔĻęňĺ°į”Ô“Ű+SNS»ŕļŌ°ĪĶń’Ŭ‘°£

°°°°ő“√«»Ōő™£ļ“Ķľ®‘ŲňŔŌ¬Ľ¨Ķń‘≠“Ú‘ŕ”ŕ‘≠”–ĶÁĽį∂‘∂‘ŇŲ“ĶőŮ∑Ę’Ļń£ Ĺ◊ŖŌÚ≥… ž°£Ķę–¬Ķń“ĶőŮń£ ĹľīĹę≥ŲŌ÷£¨≤Ę ĻĻęňĺĹÝ»Ž“ĽłŲ’ł–¬Ķń∑Ę’ĻĹ◊∂ő°£ő“√«»‘ő¨≥÷ņ ¬Í–ŇŌĘĶń°į‘Ų≥÷°Ī∆ņľ∂°£

ĹÝ»Ž°ĺņ ¬Í–ŇŌĘį…°ŅŐ÷¬Ř

≤¬ń„Ō≤Ľ∂

ĽĽ“ĽĽĽŅīĻżĪĺőńĶń»ňĽĻŅīĻż

- ļ√Ľý”— ÷«£ ÷£ļĽý”—¬ĢĽ≠

- ≤ ÷÷∂ŗÕś∑®∂ŗ£ļ≤ ∆Ī’ĺ

- Ňģ…ķī©“¬ĪōĪł£ļÕÍ√ņ“¬≥ų

- ĽĽň„≤Ľ∑Ę≥Ó£ļÕÚń‹ĽĽň„∆ų

- ĪĮīŖĶńĹ© ¨£ļĹ© ¨÷’ĹŠ

- ≥ŚŌÚŐęŅ’£ļ”Ó÷śīůŇŲ◊≤

- ľ§Ń“Ņ’’Ĺ£ļ“‘…ęŃ–’Ĺ∂∑Ľķ

- ∂ņŐōŃŪņŗ–¬”Ī£ļ‘™ňō∑Ĺ’ů

- Ļ‚ňŔŇń’’őřĶ–Őō–ߣļų»Ňń

- įģ≥Ķ◊ŚĪōĪł£ļ∆Ż≥Ķ÷ģľ“

- …Ů∆ś”Ô“Ű»’ņķ£ļ…ķĽÓ»’ņķ

- ń——‘÷ģ“Ģ£ļ≤ĽĶ√Ĺ„Ķń√ō√‹

- ňę ”Ĺ«Ň‹ŅŠ£ļ≥¨ľ∂Ň‹ŅŠļÔ

- Ļťľ“¬∑¬ż¬ż£ļ÷Ĺ∆¨“Ýļ”

- ∂ĮĽ≠łńĪŗ£ļńŠń™ňģņ÷‘į

- ŌŪ ‹∂ŗ≤ ņĹÁ:∆ś“ž√įŌ’

- ŃŰ ōŇģÕĮĪĮĺÁ»ÁļőĪ‹√‚

- °įĺļ—°°Ī∆∂ņß…ķń—Ő‚

- Ņů≤ķŅ™≤…÷¬Ľ∑ĺ≥őŘ»ĺ

- ő“ĻķĹęŐŠłŖņ∂Őž√Ňľų

- ◊ ‘īňįłń≤Ľ”¶≥ŚĽų√Ů…ķ

- ľĹ“Ľ…ķŐ¨Ļę‘į≤ōŃ∂”Õ≥ß

- ĪĪī®ņŌŌō≥«»ę√śŅ™∑Ň

- »√÷∆∂»∑Ų∆ūň§ĶĻĶńņŌ»ň

- Ļę≤řňĹ”™≤ĽŅ…ňśĪ„

- »ęĻķ10%”ő”ĺ≥ōńÚňō≥¨ĪÍ

- …›∆∑√ŇĶÍ…śŌ”Ňįīż‘ĪĻ§

- ¬Ņ”—◊Ļ—¬ 廑ģ‘‚ĺ‹

- ņÕĻ§īůĺŁĪ≥ļůŅ’–ńĶńľ“

- Ķś«ģłÁ14ńÍĶś2ÕÚ‘™

- √§őńÕľ ťĻ›ĺ≤īż∂Ń’Ŗ

- 2012Ļ„÷›≥Ķ’Ļ11‘¬Ņ™ńĽ

- °∂∂ę∑ĹĻ ¬°∑–¬ņňŐō»®Ņ®

- °∂∂ņĻ¬«ůį‹°∑–¬ņň∂ņľ“ņŮįŁ

- °∂ńߔڰ∑ŇĮ∂¨÷ģŃĶŐō»®Ņ®

- °∂ŌņŅÕőřňę°∑ ◊≤‚ļōňÍņŮįŁ

- °∂Ľ∆“◊»ļŌņīę2°∑≤Ľ…ĺĶĶ≤‚ ‘¬Ž

- °∂ő Ķņ°∑ŐžÕ‚∑…Ō…Ņ®

- °∂Ńķ÷ģĻ»°∑ļ√G”—ņŮįŁ

- °∂≥Ų∑ĘOL°∑◊® ŰŐō»®ņŮįŁ

- °∂Ķ∂Ĺ£–¶°∑ńŕ≤‚ŐęľęŅ®

- °∂īůĽńīę∆ś°∑–¬ņň◊® ŰņŮįŁ

- °∂–Ģőš-—™Ķő◊”°∑–¬ņň∂ņŌŪņŮįŁ

- °∂…ŮĶŮŌņ¬¬°∑ļōňÍįśŐō»®Ņ®

- Ĺ«…ęįÁ—›ņŗ–¬ ÷Ņ®

- …šĽųņŗ”őŌ∑–¬ ÷Ņ®

- ∂Į◊ųņŗ”őŌ∑–¬ ÷Ņ®

- ≤Ŗ¬‘ņŗ”őŌ∑–¬ ÷Ņ®