әмМ«СфЈәЯБаӨјоБъН·КЬТжУЪІъТөБҙХЗјЫ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎЦРҪр№«Лҫ ёЯбҝ ёЯұш НхЧУРА

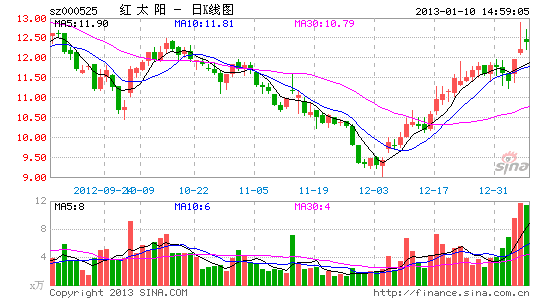

ЎЎЎЎН¶ЧКББөгәмМ«СфКЗИ«ЗтЧоҙуөДЯБаӨјоІъТөБҙТ»Ме»ҜөДЙъІъЙМЈ¬ФЪ№ъДЪВКПИН»ЖЖЯБаӨјоөДјјКхұЪАЭЎЈ12ДкЛДјҫ¶ИКХ№әјҜНЕЕ©Т©ТөОсә󣬹«ЛҫУөУРДвіэіжҫХхҘЎўЯБаӨјоәНЗвЗиЛбИэМхІъТөБҙЈ¬Н¬КұҪиЦъ№«ЛҫФӯУРәНјҜНЕөДПъКЫЗюөАУЕКЖЈ¬әмМ«СфҪ«»біЙОӘ№ъДЪЕ©Т©РРТөөДБъН·ЖуТөЎЈ

ЎЎЎЎЯБаӨ·ҙЗгПъТэ·ўјЫёсЙПХЗЈ¬¶ФәмМ«СфТөјЁІъЙъ»эј«өДУ°ПмЎЈЯБаӨјоОӘЦРјдМеөДЕ©Т©¶аОӘёЯР§өН¶ҫЎў»·ҫіУСәГөДЖ·ЦЦЈ¬№эИҘ5ДкөДРиЗуБҝёҙәПФціӨҪь30%ЎЈ12Дк9ФВОТ№ъ¶ФУЎ¶ИәНИХұҫ·ўЖр·ҙЗгПъөчІйЈ¬ОТГЗЕР¶ПЯБаӨјЫёс»бХЗЦБ3.5НтФӘ/¶ЦЧуУТЈ¬ХЗ·щФЪ30%ЧуУТЎЈәмМ«СфУРТ»МЧ2.5Нт¶ЦөДІъДЬ12ДкҪЁіЙФӨјЖ»бФЪ13ДкіхН¶·ЕКРіЎЈ¬Ҫ«»б¶Ф№«ЛҫөДТөјЁІъЙъ»эј«өДУ°ПмЎЈ

ЎЎЎЎ°ЩІЭҝЭРиЗуҝмЛЩФцјУУлМбёЯҝвҙжБҝЛ«ЦШТтЛШНЖ¶ҜјЫёсЙПХЗЈ¬әмМ«СфКЗЧоҙуөДКЬТжХЯЎЈКЬРиЗуҝмЛЩФцјУөДЗэ¶ҜЈ¬12ДкОТ№ъ°ЩІЭҝЭІъБҝТСҙпІъДЬЙППЮЈ¬№©УҰҪфХЕТЧҙҘ·ўјЫёсЙПХЗЎЈ1745әЕОД№ЬЦЖІўМФМӯөҘТ»Л®јБЙъІъЖуТөЈ¬°ЩІЭҝЭФӯТ©БъН·ҙуҙуФцЗҝКРіЎҝШЦЖБҰЎЈЛ®јБөДЙъІъЖуТө»бУРБҪВЦөД¶Ъ»хіе¶ҜЈ¬ҪшТ»ІҪНЖЙэ°ЩІЭҝЭөДјЫёсЦБ1.8НтФӘ/¶ЦЧуУТЈ¬ХЗ·щ20%ЧуУТЈ¬әмМ«СфКЗЧоҙуөДКЬТжХЯЎЈ

ЎЎЎЎ¶ҫЛАтзҪ«ИЎҙъ°ЩІЭҝЭіЙОӘЯБаӨЧоҙуөДПы·СЖ·ЦЦЎЈ№эИҘ5ДкИ«Зт¶ҫЛАтзөДПъКЫБҝДкҫщФціӨ30%ТФЙПЈ¬ЦР№ъөДІъБҝУлРиЗуФціӨҫщФЪ50%ТФЙПЎЈЯБаӨ·ЁЙъІъ¶ҫЛАтзАнВЫіЙұҫөНЎўёьјУ»·ұЈЈ¬ұШҪ«ҙу·щМжҙъИэВИТТхЈВИ·Ё№ӨТХЈ¬ЛжЧЕ№ъДЪЯБаӨ·Ё№ӨТХҝмЛЩ·ўХ№Ј¬өҪ2015ДкЯБаӨөДРиЗуБҝУРҝЙДЬ·ӯұ¶ҙпөҪ14Нт¶ЦЧуУТЈ¬№«ЛҫҫЯУРЧФЦчЦӘК¶ІъИЁҝЙөЪТ»КұјдА©ҪЁТФВъЧгҝмЛЩФціӨөДРиЗуЎЈ

ЎЎЎЎ№АЦөУлҪЁТйОТГЗФӨјЖ№«Лҫ2012-2014ДкөДТөјЁОӘ0.58ФӘЎў0.80ФӘәН1.05ФӘЈ¬ДҝЗ°№ЙјЫ¶ФУҰPEОӘ21Ўў15әН12ұ¶ЎЈЯБаӨј°°ЩІЭҝЭөДХЗјЫ»бёш№«ЛҫҙшАҙҪПҙуөДТөјЁөҜРФЈ¬ОҙАҙЯБаӨ·Ё¶ҫЛАтз№ӨТХөДН»ЖЖҪ«іЙОӘРВөДУҜАыФціӨөгЎЈОТГЗёшУ蹫Лҫ2013Дк20ұ¶№АЦөЈ¬КЧҙОёІёЗёшУиЎ°НЖјцЎұЖАј¶Ј¬ДҝұкјЫ16ФӘЎЈ

ЎЎЎЎ·зПХ1.АҙЧФЖдЛы№ъјТөДөНјЫЯБаӨіе»чКРіЎЈ»2.ЯБаӨ·Ё¶ҫЛАтз№ӨТХН»ЖЖҪшХ№І»АнПлЎЈ

ҪшИлЎҫәмМ«Сф°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ФхГҙЕД¶јәГҝҙЈә»ӯЦР»ӯ

- ТІРнДг»бЛөЈәЙъ»оУРТвЛј

- јтөҘЙъ»ојтөҘіцРРЈәТЧөҪ

- Чц°ЩұдГАЕ®Јәҙ©ТВЦъКЦ

- ұ¬РҰИӨО¶ЈәІЮЛщҙуіе·ж

- ідВъҙМјӨИӨО¶ЈәУІұТіе»ч

- ҝЙ°®Q°ж·зёсЈәРЎРЎЦё»У№Щ

- МфХҪОЮј«ПЮЈәҝЪҙьЧФРРіө

- әЈБҝНјКйЈәРВАЛКйіЗ

- ҝҙГАЕ®ЖАЛ§ёз:РгЙ«

- Е®РФЙъ»оИҰЈәАұВиОўЙъ»о

- іФ»хөДАЦИӨЈә°®ГАО¶

- мЕДҝИӨО¶ЈәУоЦжәЪ¶ҙ

- Йс»°КұҙъАҙБЩЈә°В¶ЎХҪјН

- ҝЙ°®ҝЁНЁRPGЈәөЛҝПУлҝӯөЩ

- ЦШОВИӨО¶НҜДк:өҜЦйЧУ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ПАҝНОЮЛ«Ў·КЧІвәШЛкАс°ь

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶іц·ўOLЎ·ЧЁКфМШИЁАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ