РЅУїжЦвЉЃКвЕМЈЛљБОЗћдЄ ПДКУжаГЄЦкЗЂеЙ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

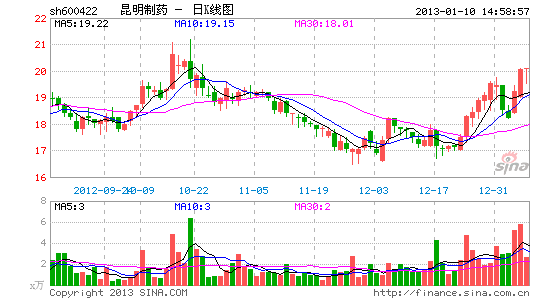

ЁЁЁЁЖЋЗНжЄШЏ зЏчќ

ЁЁЁЁЪТМўЃКЙЋЫОХћТЖвЕМЈПьБЈдЄМЦ2012ФъШЋФъЪЕЯжЪеШы30.4вкдЊЃЌЭЌБШдіГЄ25%ЃЌЪЕЯжОЛРћШѓ1.76 вкдЊЃЌЭЌБШдіГЄ35.12%ЁЃКЯУПЙЩЪевц0.56дЊЁЃ

ЁЁЁЁЭЖзЪвЊЕуЃК

ЁЁЁЁдЄМЦЬьШЛжВЮявЉШдШЛЪЧРћШѓдіГЄЕФживЊРДдДЁЃЮвУЧШЯЮЊЙЋЫО2012ФъЕФвЕМЈТдЕЭгкЮвУЧжЎЧАЕФдЄВтЃЌЕЋШдЛљБОдкдЄЦкВЈЖЏЗЖЮЇжЎФкЁЃвдбЊШћЭЈКЭЬьбЃЧхЮЊДњБэЕФЬьШЛжВЮявЉЙРМЦШдЪЧвЕМЈдіГЄЕФжївЊРДдДЃЌЧвДгЮвУЧИњзйЕФВПЗжЪЁЗнЪ§ОнРДПДЃЌФПЧАЯњЪлЬЌЪЦвРШЛСМКУЃЌдЄМЦЮДРДНЯПьдіГЄШдФмГжајЁЃ

ЁЁЁЁ2013ФъеаЭЖБъЧщПіЦ№ВНСМКУЁЃЙЋЫОжїСІВњЦЗЮЊРрЖРМвЛђгХжЪгХМлЦЗжжЃЌДгНќЦкАВЛеЁЂКўББЕШЪЁЗнЕФеаБъЧщПіРДПДЃЌжаБъЧщПіСМКУЁЃЦфжабЊШћЭЈЖГИЩдкАВЛеЪЁЯиМЖвНдКеаБъжаБъЃЌДђПЊСЫАВЛеЪаГЁЃЛЬьбЃЧхзЂЩфвКдкКўББЁЂАВЛеОљжаБъЃЌМлИёСМКУЃЌЮЊаТвЛТжЯњЪлдіГЄДђЯТСЫСМКУЕФЛљДЁЁЃ

ЁЁЁЁЛљвЉаТеўВпНЋгаРћгкЙЋЫОЕФГЄдЖЗЂеЙЁЃНќЦкЮРЩњВПЛсвщУїШЗСЫЛљБОвЉЮядкЖўМЖвНдКЪЙгУСПКЭЯњЪлЖюЖМгІДяЕН40%-50%ЃЌЦфжаЯиМЖвНдКзлКЯИФИяЪдЕуЯиЕФЖўМЖвНдКгІДяЕН50%зѓгвЃЛШ§МЖвНдКЛљБОвЉЮяЯњЪлЖювЊДяЕН25%-30%ЁЃетвЛШЋЙњадЕФжИБъБШР§гІИпгкФПЧАЛљБОвЉЮяЕФЪЕМЪЪЙгУБШР§ЃЌвђДЫЮвУЧЙРМЦНЋЛсРћКУЛљБОвЉЮяЯрЙиЩњВњЦѓвЕЃЌЖдРЅУїжЦвЉбЊШћЭЈЕФЗЂеЙгаГЄдЖЕФДйНјзїгУЁЃ

ЁЁЁЁВЦЮёгыЙРжЕЃК

ЁЁЁЁИљОнЙЋЫОвЕМЈПьБЈЃЌЮвУЧЮЂЕїЙЋЫО2012ФъвЕМЈжС0.56дЊ(Еїећ-4.5%)ЃЌЮЌГжЙЋЫО2013-2014ФъУПЙЩЪевцЗжБ№ЮЊ0.79ЁЂ1.04дЊЁЃЮвУЧвРШЛШЯЮЊРЅУїжЦвЉОгЊЧщПіСМКУЃЌЧвГЄЦкРДПДРЅУїжЦвЉЕФРћШѓдіГЄгІФмЗДгІЪЕМЪОгЊЬЌЪЦЃЛЭЌЪБПМТЧЕНЙЋЫОКѓајПкЗўжЦМСВњЦЗНЯЖрЃЌгЊЯњИФЩЦПЩЦкЃЌПьЫйдіГЄЕФГжајадНЯЧПЃЌвђДЫИљОнПЩБШЙЋЫОЙРжЕИјгывЛЖЈвчМл(25%)ЃЛЧвФПЧАвбНјШы2013ФъЃЌЕїећФПБъМлжС24.60дЊЃЌЖдгІ2013ФъPE31БЖЃЌЮЌГжЙЋЫОЁАТђШыЁБЦРМЖЃЌвРШЛПДКУЦфГЩГЄГжајадКЭХфжУМлжЕЁЃ

ЁЁЁЁЗчЯеЬсЪОЃК

ЁЁЁЁвЉЦЗМлИёЙмжЦЃЌжавЉВФМлИёВЈЖЏЃЌдіЗЂНјЖШЃЌаТАцЛљвЉЁЃ

НјШыЁОРЅУїжЦвЉАЩЁПЬжТл

ВТФуЯВЛЖ

- дѕУДХФЖМКУПДЃКЛжаЛ

- вВаэФуЛсЫЕЃКЩњЛюгавтЫМ

- МђЕЅЩњЛюМђЕЅГіааЃКвзЕН

- зіАйБфУРХЎЃКДЉвТжњЪж

- БЌаІШЄЮЖЃКВоЫљДѓГхЗц

- ГфТњДЬМЄШЄЮЖЃКгВБвГхЛї

- ПЩАЎQАцЗчИёЃКаЁаЁжИЛгЙй

- ЬєеНЮоМЋЯоЃКПкДќздааГЕ

- КЃСПЭМЪщЃКаТРЫЪщГЧ

- ПДУРХЎЦРЫЇИч:ауЩЋ

- ХЎадЩњЛюШІЃКРБТшЮЂЩњЛю

- ГдЛѕЕФРжШЄЃКАЎУРЮЖ

- ьХФПШЄЮЖЃКгюжцКкЖД

- ЩёЛАЪБДњРДСйЃКАТЖЁеНМЭ

- ПЩАЎПЈЭЈRPGЃКЕЫПЯгыПЕй

- жиЮТШЄЮЖЭЏФъ:ЕЏжщзг

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ