»Ŗ¶«Ņ½Ņ©£ŗÖ÷Į¦²śĘ·æģĖŁŌö³¤

ŠĀĄĖĢįŹ¾£ŗ±¾ĪÄŹōÓŚøö¹ÉµćĘĄĄøÄ棬½öĪŖÖ¤ČÆ×ÉŃÆČĖŹæ¶ŌĻą¹Ųøö¹É»ņ°åæéµÄøöČĖ¹ŪµćŗĶ·ÖĪö£¬²¢·ĒÕżŹ½µÄŠĀĪűصĄ£¬ŠĀĄĖ²»±£Ö¤ĘäÕꏵŠŌŗĶæĶ¹ŪŠŌ£¬Ķ¶×ŹÕß¾Ż“Ė²Ł×÷£¬·ēĻÕ×Ōµ£”£Ņ»ĒŠÓŠ¹ŲøĆ¹ÉµÄ×¼Č·ŠÅĻ¢£¬ĒėŅŌ»¦Éī½»Ņ×ĖłµÄ¹«øęĪŖ×¼”£

””””¶«·½Ö¤ČÆ ĄīŹē»Ø

””””°ŁĮī½ŗÄŅøü»»¹ęøńŗģĄūČŌ½«¼ĢŠų”£¹«Ė¾°ŁĮī½ŗÄŅ¾É¹ęøńŹĒ0.2g*60Į££¬2010ÄźĶĘ³ö0.5g*42Į£µÄŠĀ¹ęøń£¬Į½ÖÖ°ü×°µÄŅ©Ę·ŗ¬ĮæŌö¼ÓĮĖ75%£¬µ«¼ŪøńÉĻÉżĮĖ80%(ÖÕ¶Ė×īøßĮćŹŪ¼ŪÓÉ44.8ŌŖ/ŗŠµ÷ÕūĪŖ79.8ŌŖ/ŗŠ)”£ÄæĒ°ŠĀ¹ęøńĻśŹŪÕ¼±Č“ļ60%×óÓŅ£¬(ÓÉÓŚÕŠ±źµÄŌŅņČŌÓŠ¶ąøöŹ”ŹŠÉŠĪ“øü»»¹ęøń£¬Ī“Ą“Ėę×Åø÷Ź”ŹŠÕŠ±źµÄ½ųÕ¹£¬Ō¤¼Ę°ŁĮī½ŗÄŅČŌÓŠ40%×óÓŅµÄŹŠ³”Ģę»»æռ䣬øü»»¹ęøńµÄŗģĄūČŌ½«¼ĢŠų”£

””””°ŁĮģ½ŗÄŅŹŹÓ¦Ö¢²»¶ĻĶŲæķ”£°ŁĮī½ŗÄŅĻÖŌŚÖ÷ŅŖÓĆÓŚĀżŠŌÉö²””¢Ę÷¹ŁŅĘÖ²µČæĘŹŅ£¬Ö×Įö¼°ĢĒÄņ²”ĮģÓņµÄĶĘ¹ćŅ²ŌŚ²»¶Ļ¼ÓĒ棬Ī“Ą“½«ĻņŗōĪüæĘĶĘ¹ć”£¹«Ė¾ČżÄźĒ°±ćæŖŹ¼°ŁĮī½ŗÄŅÖĪĮĘ·ĪĻĖĪ¬»ÆµÄŃŠ¾æ£¬ÓėÖÓÄĻɽµÄŗōŃŠĖłµČæĘŃŠ»ś¹¹½ųŠŠŗĻ×÷£¬øĆĮģÓņ²”ČĖ¶ą£¬ŹŠ³”æÕ¼ä“󔣰ŁĮī½ŗÄŅŌŚŗōĪüæʵÄĶĘ¹ćŅŃ¾æŖŹ¼£¬Ėę׏«Ė¾ĻśŹŪĶųĀēµÄ½”Č«ŅŌ¼°Ņ½Éś¶ŌÓŚŅ©ĪļµÄĮĖ½ā£¬Ō¤¼Ę°ŁĮī½ŗÄŅČŌÓŠ½Ļ“ó³É³¤æռ䔣

””””°¢æزØĢĒÓŠĶūŌŚ»ł²ć·ÅĮ攣°¢æزØĢĒŹĒÄæĒ°×ī“óµÄĢĒÄņ²”ÓĆŅ©Ę·ÖÖ£¬ĻÖŌŚŹŠ³”ÉĻŠĪ³É¹ęÄ£ĻśŹŪµÄÖ»ÓŠ°Ż¶ś”¢»Ŗ¶«Ņ½Ņ©ŗĶĖēر¦¹āČż¼Ņ¹«Ė¾£¬¾ŗÕłøń¾ÖĪČ¶Ø£¬¹«Ė¾ŹŠ³”·Ż¶ī½ü¼øÄźŅ»Ö±±£³ÖŌŚ15%×óÓŅ£¬2012ÄźµÄŌöĖŁÓŠĶū“ļµ½30%”£Ī“Ą“¹«Ė¾°¢æزØĢĒ½«Ļņ¶ž¼¶Ņ½Ōŗ”¢ÉēĒųŅŌ¼°ĻēÕņŅ½ŌŗĶĘ½ų£¬ĒžµĄ²»¶ĻĻĀ³Į£¬ŗĶ°Ż¶śµÄ°ŻĢĒĘ½½ųŠŠ“ķĪ»¾ŗÕł£¬ÄæĒ°°¢æزØĢĒŅŃ¾½ųČė19øöŹ”ŹŠµÄ»łŅ©Ōö²¹ÄæĀ¼£¬ČōÄܹ»½ųČėŠĀ°ę»łŅ©ÄæĀ¼£¬¹«Ė¾ŌŚ»ł²ćŅ½ĮĘ»ś¹¹µÄĻśŹŪ½«ÓŠĶū½ųŅ»²½·ÅĮ攣

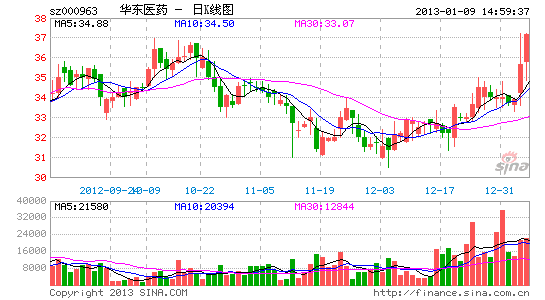

””””²ĘĪńÓė¹ĄÖµ”£ĪŅĆĒŌ¤¼Ę¹«Ė¾2012-2014ÄźĆæ¹ÉŹÕŅę·Ö±šĪŖ1.17”¢1.47”¢1.82ŌŖ£¬æ¼ĀĒµ½¹«Ė¾Į¼ŗĆµÄ³É³¤ŠŌ£¬ĘäÖ÷Į¦Ę·ÖÖ¾ł±£³Ö½ĻøßµÄŌöĖŁ£¬ŌŚæÉ±Č¹«Ė¾µÄ¹ĄÖµĖ®Ę½ÉĻøųÓč¹«Ė¾Ņ»¶ØŅē¼Ū£¬²¢½įŗĻ¹«Ė¾PE-bandĒéæö£¬¹«Ė¾ĄśŹ·¶ÆĢ¬PEŌŚ30±¶×óÓŅ£¬Ņņ“ĖøųÓč2013Äź30±¶ŹŠÓÆĀŹ£¬¶ŌÓ¦Äæ±ź¼Ū44.10ŌŖ£¬Ī¬³Ö¹«Ė¾”°ĀņČė”±ĘĄ¼¶”£

””””·ēĻÕĢįŹ¾£ŗ°¢æزØĢĒÄÜ·ń½ųČė»łŅ©¾ßÓŠ²»Č·¶ØŠŌ£¬¹ÉøijŠÅµĪŽ·Ø½ā¾öÓ°Ļģ¹«Ė¾ŌŁČŚ×ŹµÄ·ēĻÕ”£

½ųČė”¾»Ŗ¶«Ņ½Ņ©°É”æĢÖĀŪ

²ĀÄćĻ²»¶

- ŌõĆ“ÅĶ¼ŗĆæ“£ŗ»ÖŠ»

- Ņ²ŠķÄć»įĖµ£ŗÉś»īÓŠŅāĖ¼

- ¼ņµ„Éś»ī¼ņµ„³öŠŠ£ŗŅ×µ½

- ×ö°Ł±äĆĄÅ®£ŗ“©ŅĀÖśŹÖ

- ±¬Š¦Č¤Ī¶£ŗ²ŽĖł“ó³å·ę

- ³äĀś“Ģ¼¤Č¤Ī¶£ŗÓ²±Ņ³å»÷

- æÉ°®Q°ę·ēøń£ŗŠ”Š”Öø»Ó¹Ł

- ĢōÕ½ĪŽ¼«ĻŽ£ŗæŚ“ü×ŌŠŠ³µ

- ŗ£ĮæĶ¼Źé£ŗŠĀĄĖŹé³Ē

- æ“ĆĄÅ®ĘĄĖ§øē:ŠćÉ«

- Å®ŠŌÉś»īȦ£ŗĄ±ĀčĪ¢Éś»ī

- ³Ō»õµÄĄÖȤ£ŗ°®ĆĄĪ¶

- ģÅÄæȤĪ¶£ŗÓīÖęŗŚ¶“

- Éń»°Ź±“śĄ“ĮŁ£ŗ°Ā¶”Õ½¼Ķ

- æÉ°®æØĶØRPG£ŗµĖæĻÓėæµŁ

- ÖŲĪĀȤĪ¶ĶÆÄź:µÆÖé×Ó

- ĮōŹŲÅ®ĶƱƾēČēŗĪ±ÜĆā

- ”°¾ŗŃ””±Ę¶Ą§ÉśÄŃĢā

- æó²śæŖ²ÉÖĀ»·¾³ĪŪČ¾

- ĪŅ¹ś½«Ģįøߥ¶ĢģĆż÷

- ׏Ō“Ė°øIJ»Ó¦³å»÷ĆńÉś

- ¼½Ņ»ÉśĢ¬¹«Ō°²ŲĮ¶ÓĶ³§

- ±±“ØĄĻĻŲ³ĒČ«ĆęæŖ·Å

- ČĆÖʶȷöĘšĖ¤µ¹µÄĄĻČĖ

- ¹«²ŽĖ½ÓŖ²»æÉĖę±ć

- Č«¹ś10%ÓĪÓ¾³ŲÄņĖŲ³¬±ź

- ÉŻĘ·ĆŵźÉęĻÓÅ°“żŌ±¹¤

- ĀæÓŃ×¹ŃĀ ¾ČŌ®Ōā¾Ü

- ĄĶ¹¤“ó¾ü±³ŗóæՊĵļŅ

- µęĒ®øē14Äźµę2ĶņŌŖ

- ƤĪÄĶ¼Źé¹Ż¾²“ż¶ĮÕß

- 2012¹ćÖŻ³µÕ¹11ŌĀæŖÄ»

- ”¶¶«·½¹ŹŹĀ”·ŠĀĄĖĢŲČØæØ

- ”¶¶Ą¹ĀĒó°Ü”·ŠĀĄĖ¶Ą¼ŅĄń°ü

- ”¶Ä§Óņ”·Åƶ¬Ö®ĮµĢŲČØæØ

- ”¶ĻĄæĶĪŽĖ«”·Ź×²āŗŲĖźĄń°ü

- ”¶»ĘŅ×ČŗĻĄ“«2”·²»É¾µµ²āŹŌĀė

- ”¶ĪŹµĄ”·ĢģĶā·ÉĻÉæØ

- ”¶ĮśÖ®¹Č”·ŗĆGÓŃĄń°ü

- ”¶³ö·¢OL”·×ØŹōĢŲČØĄń°ü

- ”¶µ¶½£Š¦”·ÄŚ²āĢ«¼«æØ

- ”¶“ó»Ä“«Ęę”·ŠĀĄĖ×ØŹōĄń°ü

- ”¶ŠžĪä-ŃŖµĪ×Ó”·ŠĀĄĖ¶ĄĻķĄń°ü

- ”¶ÉńµńĻĄĀĀ”·ŗŲĖź°ęĢŲČØæØ

- ½ĒÉ«°ēŃŻĄąŠĀŹÖæØ

- Éä»÷ĄąÓĪĻ·ŠĀŹÖæØ

- ¶Æ×÷ĄąÓĪĻ·ŠĀŹÖæØ

- ²ßĀŌĄąÓĪĻ·ŠĀŹÖæØ