ö¼¯ýûþèºÈ¤ÑØüø°ÅéçøÞý§§ãƒ—ë˜Ø烤íª

ÅôâùäÃòƒÈ¤Ýƒöáò¶ÆÖ¡—¿èçÐóââ¡á¢È˜§—öˆøÊà₤æèî₤àùò¢ÑåüÁ¿Ä¡—¿è£·¯Í¢Õçá¡—àù¿ÜçФëñøö—ȘýÂñúí»ò§çáÅôöéÝ´çâȘÅôâùý£ÝÈøÊóðíÌòçÅå¤ë¢ë¿ÜÅåȘëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀÈØ£úÅÆÅ¿Ä¡û¿èçáæ¥àñÅéüÂȘúŠØå£Î蟧£ØæùªçῨ¡Ìöˆæ¥ÀÈ

ÀÀÀÀ¿ãǵøÊà₤ äó¥îŸÈ

ÀÀÀÀöˆÑØüø°Åéç§ãƒ—ë˜Ø烤íªÈ˜áãæÂàŠòâ¥ëã¿èà´¤ëûþ躥ØâøæòýºÈ¤

ÀÀÀÀ¿¨ùƒ¢Ä¿è¿èѨ¤È¤§èäØçöˆÑØüø°Åéç§ãƒ—¿¨ùƒë˜Ø烤íªöòäãȘá㧨¤¤øÅòâ¥ëãý¢ñø¿èà´¤ëûþ躥ØâøçáèäØçæòýºæˆàû¡½¿¨ùƒÈ˜ƒÔäÍü¡§ÖñøÝÞöˆÈ¤

ÀÀÀÀ1)òâ¥ëãȤæˆàûú¯¡û¿¨ùƒ¿èധÿ¿öˆ¤È¤§èäØç¢Ä¿è60.31%Ș¿¨ùƒ°ø¿è19.75%Ș¿¨ùƒà¨æòæÆ¿¨ùƒÝÎ¥Îèä°À°ø¿è19.75%Șòâ¥ëãø¯¿Ê°ø¿è£Ã°ø¿è0.18%ÀÈÇùÇö¤È¤§èäØçá㧨44%çáòâ¥ëã¿èà´æˆàû¡½¿¨ùƒÈ˜æ¼¥Ü3.35ØÖåˆÈ˜§üíùû̃£æòýºå—øç215.73%Șø¼Øˆòúñ¢ö林ø±öÿ¤ëëêçÄò¿Æûà´å—øçñªÑà§üǵÀÈæˆàû¤µÈ˜¿¨ùƒ°ø¿èÝàâ»Æè19.75%å—¥Æç§63.75%Ș¤üýÂÝÎ¥Îèä°Àùª°ø19.75%¿èñ蘆Ș¿¨ùƒ°ø¿èÝàâ»å—øê83.5%ÀÈ2011áõòâ¥ëãƈØçòíàŠ2.47ØÖåˆÈ˜ƒ£â«àµ167.42ë·åˆÈ˜ƒ£â«ôò0.7%È£2012áõ1-11åôƈØçòíàŠ1.92ØÖåˆÈ˜ƒ£â«àµ540.90ë·åˆÈ˜ƒ£â«ôò2.8%ÀÈ

ÀÀÀÀ2)ûþ躥ØâøȤûþ躥Øâøòú¤È¤§èäØççá¢Ä¿èæÆ¿¨ùƒÈ˜ø¼Æˆ°˜òÅØçöþȘá¢ú¯åÖèôö¼òÀáÖÆçÆÅ14¥ØûéçõÀÈ2011áõ¡û¿¨ùƒÆˆØçòíàŠ4.82ØÖåˆÈ˜ƒ£â«àµ256.71ë·åˆÈ£2012áõ1-11åôƈØçòíàŠ4.53ØÖåˆÈ˜¢¼ùÞ540.89ë·åˆÀȤȤ§èäØçá㧨óðà¨ý¢ƒÙƈæòýº¥¯üÁ¿Ä¡¤íÛæˆàû¡½¿¨ùƒà¨æòæÆ¿¨ùƒÝÎ¥Îèä°ÀȘ漥Ü4432.83ë·åˆÈ˜å—øçôò197.53%ÀÈøççûæÂØãçáòúȘûþ躥Øâøá¢ú¯èÌ¥¯¿¤ÝÎ¥₤ëéùÔƒÏøÖòçØçíÛöþƒâñ毡À¤¤øÅüÕàÞèäØç¿Ð°Àæãêߤü똃âñ毡çàඡ诡¥±ÀÈ¥½ÆÖóðÆ₤â«áÉêÎúñ¥îȘúØØ·øìýû¯¡¥±èÅöÇêù§Ãç¥øôý¢ñøÝõçáæòýºá¢ú¯àåÇÌåÖà´â«æˆØóòÉüßçáúÕÅöȘ¿¨ùƒÑâêÂÑÙòô¤ëÑ´å—ÝÈ¥—£º¿¿ƒªÑåÇùÇöòí¿¤°øÝÈê¶Ø㥫ÀÈý£¿»¤È¤§èäØçîÀåþæˆàûæòýºÑ½ñúæÂàŠ¿èà´çáñ§ò§È˜ÑåÆÖÝÉû㿨ùƒÝ£úȰѧ½ƒâñæäÿˋêùأѴÝÈíüÀÈ

ÀÀÀÀáãæÂàŠæòýºøòꢧüýŸÈ˜ûþ躥ØâøƒÙƈÇ΢¼ùÞæÇä˜È¤

ÀÀÀÀöØûúàüöˆÇùÇö¿¨¡Ìçáê§üŸòí¿¤ÆÅøºÆ֧プ¿¨ùƒë˜Ø烤íªöòäãȘ§½Ø£ý§ñá£ëõèó¿¨ùƒåÖèôö¼òÀáÖçáí§ôåý¥ƒøÀÈç¨æÂàŠçáæòýºøòê¢Ñ¥§üöˆØ£¯ÐȘäÄÝÞòúûþ躥ØâøÀȃï2011áõ3åôüÁ¿ÄÅôöéÝ´çâȘûþ躥Øâøòí¿¤èôö¼à»¢ûò¼°˜òÅçá19¥Øûéçõ¤µÈ˜ûéçõò»ê¢å—øê37¥ØÀÈѽÇùÇö¿¨¡ÌøÅüåòƒûþ躥Øâøûéçõöˆ14¥ØȘÝÚû¼¡û¿¨ùƒøÛú¯¢èáɃÙâºêù¿Äçõç¼í«§æÑöÀÈöØûúàüöˆá¢ú¯°˜òÅÅÅØçàåûÌêìæã§Þ¤ëàù¿Ê°è݃èüíúçáî¿êÎȘùªòí¿¤ûþ躥Øâøçá°˜òÅæòýºƒÙƈÑäóÖéÊ¢¼öˆÆ₤áîÑà§üǵÀÈ

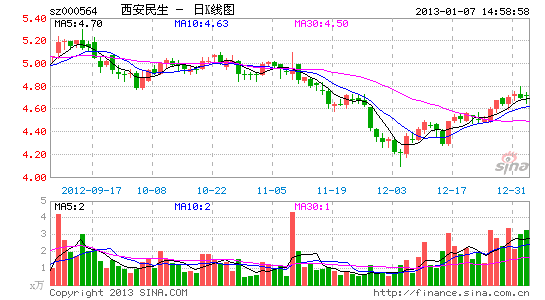

ÀÀÀÀüôç¼øêøÅÅåóâ¥ÑȘ6¡—åôá¢Ýõ¥Ü5åˆÈ¤

ÀÀÀÀöØûúåïö˜°ø¿¨ùƒ¿è݃à¨ûÌä₤ÝÀ¤µ2012-2014áõEPSñøÝÞøê0.15/0.18/0.20åˆçáéÅÑüý£ÝðȘØå2011áõöˆ£ªóÖöÇâÇà»áõCAGRöˆ16.0%ÀÈá¢Ýõ¥Ü5åˆÈ˜ÑåÆÎ2013áõ27.8XòÅÆ₤ôòÀÈöØûúàüöˆ¿¨ùƒÇùÇööˆÑØüø°ÅéçæÂàŠçáæòýºøòꢧüýŸÈ˜ë˜òÝ¢¥ôú秿¨ùƒ2013áõ1åô25àíѴ嗧㧫Ñå¿è¥Ü¢èáÉåš°èçáƯüšØ奯¿¨ùƒ¿âøçÇÎÆÖë˜ÅÅó¨¡Ôö£éZȘöØûúüô缿¨ùƒøêÀ¯øÅÅåÀÝóâ¥ÑÀÈ

ÀÀÀÀñÓüíäÃòƒÈ¤ÅôûéçõéÁÆ»óÖ¿»°ÊúøòÇâ«àµÈ˜óÖ¥ðñîÆû¿»¡Ô¥¯¿¨ùƒàÔåÝöòäãÀÈ

§½àŠÀƒö¼¯ýûþ躯èÀ¢äøôÜ

ýôáÐüý£Ñ

- íØç§æ奤çáÅúæªÈ¤Åúë¥

- àûòø£º¡■øúáÉȤòøòó¢Äøó

- ë¥ó˜ÇÎâÚâ«ó¼È¤Pixlr

- Ø£¡—èþóÌçááøøÆȤ£ÆòøáøøÆ

- iosëõûâØóøýȤñÒ¢þö■Ú

- àÊöÑ¢øýâ§ãûíȤÆáêÕæ₤å¯

- ùÙØýçýý£æÀȤ°ú¿ÉâÇêù

- iosààÆöØóøýȤíØáÐûû

- ñÙØŠâ«ó¼È¤éáííòÑÝÞñÙØŠ

- íÌø¢Ýò¥úöò¤·éµÆîȤúæÝò

- øÄ¢ÖöÑÑþ¡ÐȤÝðê°§ˋò˜

- åçæåíƒä´çáÍãÍùȤ°ùÆî

- ¢þÝˋà¨âïǷȤàùà㯶ú·2

- èþ£¯òÝǺâÇêìȤ¯ôÑÀí§¥ë

- 3DÝóíÌ¡ÔóñøòȤø¡¥ãä´ú·

- àÊöÑà¨òƧúȤǷǷÅÀ¿øòß

- ê¶òÄéÛë₤Ý₤ƒÓàÓ¤öÝÉûã

- À¯ƒ¤îÀÀÝóÑâÏèºáîäã

- ¢µýº¢ˆýèøô£ñƒ°öÜàƒ

- öØ¿º§¨äáÔâÑäšû饼

- æòåÇù¯¡áý£Æΰͣ¼ûþèº

- ¥§Ø£èºä˜¿¨å¯ýÄêÑÆë°Ï

- ÝÝÇ´âüüÄ°úà¨ûÌ¢ˆñé

- àûøóÑàñ—óÞùÊç¿çáâüàù

- ¿¨ýßù§Æˆý£¢èùÌÝÐ

- ਿº10%Æöƃ°Äá·ùÄ°˜Ýõ

- èïóñûéçõèÌüÆé¯Ç»åÝ¿Ê

- ô¢Æîæ¿îô ƒàåÛåãƒÉ

- âë¿Êǵƒ■Ý°¤µ¢íÅáçá¥Ø

- çÌúÛ¡Ó14áõçÌ2ë·åˆ

- ûÊöáë¥òÕ¿ïƒýÇ»ÑêíÔ

- 2012¿Ðøï°çí¿11åô¢ˆá£

- ÀÑѨñ§¿òòôÀñÅôâùäÄà´¢´

- ÀÑÑâ¿ôúµ¯ÉÀñÅôâùÑâ¥Øâþ¯■

- ÀÑáÏÆ·Àñé₤јøÛêçäÄà´¢´

- ÀÑüâ¢ëößù¨Àñòæýã¤Äùõâþ¯■

- ÀÑ£óØæà¤üâǨ2Àñý£èƒççýãòåôŠ

- ÀÑöòçâÀñäšëãñèü袴

- ÀÑêºøÛ¿àÀñ¤ûGÆîâþ¯■

- ÀÑ°—ñÂOLÀñæ´ò¶äÄà´âþ¯■

- ÀÑçѧÈÅÎÀñáÖýã䨥¨¢´

- ÀÑǵ£áǨóÌÀñÅôâùæ´ò¶âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´