ЬЉИёвНвЉЃКвЕМЈдЄдіЗћдЄ ЖЉЕЅЭЦЮДРДПьді

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁжаЭЖжЄШЏ грЮФаФ жмШё

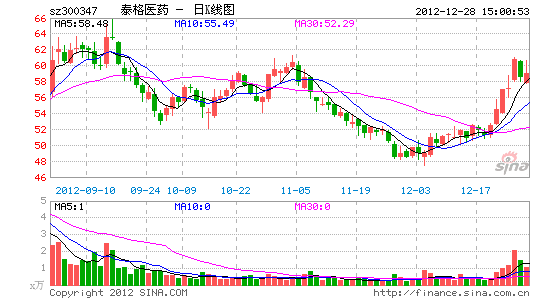

ЁЁЁЁЬЉИёвНвЉЗЂВМ12 ФъЖШвЕМЈдЄИцЃЌЙщЪєФИЙЋЫООЛРћШѓдМЮЊ5974-7169 ЭђЃЌЭЌБШдіГЄ25-50%ЃЌЗћКЯдЄЦкЁЃ

ЁЁЁЁЭЖзЪвЊЕуЃКвЕМЈдіГЄЗћКЯдЄЦкЁЃЙЋЫОе§ДІгкДѓаавЕаЁЙЋЫОЕФПьЫйЗЂеЙНзЖЮЃЌжївЊвЕЮёЗЂеЙЪЦЭЗСМКУЃЌвЕМЈдЄдіЗћКЯЮвУЧдЄЦкЁЃ

ЁЁЁЁЮвУЧзмНсЙЋЫОЕФЩЬвЕФЃЪНШчЯТЃК2-3ФъФкЃЌЙЋЫОвЕМЈдіГЄЖЏСІРДздгкСНИіЗНУцЃК1.ШЫЪ§ЕФдіГЄЃЛ2.ЕЅШЫВњГіСПЕФЬсЩ§ЁЃ

ЁЁЁЁ1.ШЫдБЪ§СПдіГЄЃКЫцзХЙЋЫОвЕЮёЕФПьЫйЗЂеЙЃЌЙЋЫОЕФдБЙЄЪ§вбДг09Фъ-11ФъЕФ241ЁЂ381ЁЂ566ШЫдіГЄЕНФПЧАЕФ700грШЫЃЌЮДРДШдНЋБЃГжЮШЖЈЕФдіГЄЬЌЪЦЁЃ

ЁЁЁЁ2.ЕЅШЫВњГіСПЕФЬсЩ§ЃКЖЉЕЅжЪСПЬсЩ§ЪЙЕУЕЅШЫВњГігаЭћДг11Фъ35ЭђЩЯЩ§ЕНЮДРДЕФ50ЭђЁЃЮвУЧИњзйЬЉИёРњФъЖЉЕЅЃЌЖЉЕЅжЪСПЕФЩ§МЖКмУїЯдЃЌЕЅБЪКЯЭЌН№ЖюВЛЖЯЩЯеЧЁЃЖдгкСйДВЪдбщвЕЮёЖјбдЃЌРћШѓТЪЙњМЪЖржааФСйДВЪдбщ>НјПкзЂВсСйДВЪдбщЁЂIVЦкСйДВЁЂЗЧИЩдЄадбаОП>ФкзЪЦѓвЕзЂВсСйДВЪдбщЁЃЬЉИёНёФъвдРДдНРДдНЖрЕФГаНгДѓаЭПчЙњЦѓвЕIVСйДВМАжааЁаЭЭтЦѓЕФзЂВсСйДВЁЃвд8дТКЭФЌЩГЖЋЧЉЪ№НнХЕЮЌ(ЮїИёСаЭЁ)IVЦкКЯЭЌЮЊР§ЃЌзмН№ЖюИпДя1.49вкЃЌКѓајЛЙгазЗМгЁЃЮДРДЛЙгаПЩФмГаНгПчЙњЦѓвЕЕФзЂВсСйДВЪдбщЃЌРћШѓИќЮЊЗсКёЁЃ

ЁЁЁЁЖЉЕЅжЪСПЕФЬсЩ§ДјРДЕЅШЫВњГіЕФЬсЩ§ЃЌДжТдЙРЫу11ФъЕФЕЅШЫВњГідМЮЊ35Эђ/ФъЃЌ2-3ФъгаЭћДяЕНШЫОљВњГі50Эђ/ФъЁЃ

ЁЁЁЁ3-5 ФъФкЃЌЙЋЫОгаЭћДгЕЅДПЕФСйДВЪдбщCRO ж№ВНЙ§ЖЩЕННЁПЕВњвЕЗўЮёЙЋЫОЃЌЩЬвЕФЃЪНДДаТДђПЊаТЕФГЩГЄПеМфЁЃ

ЁЁЁЁЮвУЧЯъЯИбаОПЙ§РЅЬЉЁЂПЦЮФЫЙЕШЙњМЪCROОоЭЗЗЂеЙРњГЬЃЌСйДВЪдбщCROЦѓвЕЕФЗЂеЙжївЊЬхЯждкШ§ИіДњБэНзЖЮЃКЕквЛДњУцЖд100МввдЩЯЕФПЭЛЇЬсЙЉЖЉЕЅЗўЮёЃЌППЗўЮёЗбЩњДцЃЌЪмЪ§СПКЭГЩБОЧ§ЖЏЃЛЕкЖўДњCROдђЪЧГЩЮЊ2-10ИіПЭЛЇЕФгХЯШЙЉгІЩЬЃЌгыПЭЛЇНЈСЂЯрЖдГЄЦкКЭЮШЖЈЕФЙиЯЕЃЌЪмЙцФЃКЭЗЖГыЕФЧ§ЖЏЃЛЕкШ§ДњCROдђКЭПЭЛЇГЩЮЊеНТдКЯзїЛяАщЃЌвРППДДаТЁЂзЈвЕММЪѕМАвЕЮёБфИяЧ§ЖЏЁЃ

ЁЁЁЁФПЧАЃЌЬЉИёЕФЗЂеЙНзЖЮНщгкЕквЛДњКЭЕкЖўДњCROжЎМфЃЌЮДРДЛсЯђЕкШ§ДњCROзЊБфЃЌдкЩЬвЕФЃЪНЩЯДДаТЁЃ

ЁЁЁЁвдШЋЧђзюДѓЕФCROРЅЬЉЮЊР§ЃЌ40ФъРДЙЋЫОгЩЕЅДПЕФСйДВЪдбщCRO вЕЮёЗЂеЙЕНФПЧАЕФЫФДѓвЕЮёВЂМнЦыЧ§ЃКСйДВЪдбщЗўЮё(CRO)ЁЂЩЬвЕЭЦЙу(CSO)ЁЂзЩбЏЗўЮёЁЂЬсЙЉзЪБОНтОіЗНАИЁЃзїЮЊжаЙњБОЭСзюДѓЕФCROЙЋЫОЃЌЬЉИёЕФКЫаФгХЪЦЪЧЦфОлМЏСЫЖЅМтЕФаавЕзЈМвЃЌЖдаТвЉСйДВЁЂзЂВсЁЂЩЬвЕЧАОАЕШЕФРэНтзюЮЊЩюПЬЃЌгаРћгкЙЋЫОДгЕЅДПЕФСйДВЪдбщCROЙЋЫОж№ВНЙ§ЖЩЕННЁПЕВњвЕЗўЮёЙЋЫОЃЌЩЬвЕФЃЪНЕФДДаТНЋДђПЊаТЕФГЩГЄПеМфЁЃЯъЯИЧыВЮПМЮвУЧЕФЭЖМлБЈИцЁЖаЁКЩВХТЖМтМтНЧЃЌСйДВЪдбщCROБОЭССњЭЗЃЌЬьЪБЁЂЕиРћЁЂШЫКЭжњГЌаавЕИпдіГЄЁЗКЭжаЭЖвНвЉЬиЩЋбаОПжЎCROЯЕСабаОПЁЃ

ЁЁЁЁЭЖзЪНЈвщгыЦРМЖЃКЬЉИёзїЮЊЮвУЧ12дТдТЖШзщКЯЁЂ13ФъФъЖШзщКЯЦЗжжЃЌЙЋЫО2-3ФъФквЕМЈдіГЄПьЫйЮШНЁЃЌ3-5ФъЕФЩЬвЕФЃЪНДДаТгаЭћДђПЊаТЕФГЩГЄПеМфЃЌЗЂеЙЧАОАЪЎЗжЙуРЋЁЃЮвУЧЮЌГж12-14ФъгЏРћдЄВтEPS1.23ЁЂ1.78ЁЂ2.52дЊЃЌЖдгІPE46ЁЂ32ЁЂ23БЖЃЌЁАЭЦМіЁБЦРМЖЁЃЗчЯеЬсЪОЃКШЫВХСїЪЇЕФЗчЯеЁЃ

НјШыЁОЬЉИёвНвЉАЩЁПЬжТл

ВТФуЯВЛЖ

- жИМтЩЯЕФtaxi:ржржДђГЕ

- УРЛЏФуЕФЭЈбЖТМЃКЖрШЄ

- ЕчЪгаТПДЗЈЃКЪгЦЕжаЙњ

- ЖёИуећЙЦРћЦїЃКЪБЙтЛњЦї

- ЭјгЮе№КГЪзЗЂЃКеНЙњжЎЭѕ

- ГЌьХЖЏзїгЮЯЗЃКШ§ЙњЭіСщ

- ЭЌУћЕчгАИФБрЃКУиТГУАЯе

- iosЭъУРвЦжВЃКТьвЯеНељ

- ЧсЫЩПьНнОЋзМЃКжаЙњЕиЬњ

- ПЊЦєжЧФмЩњЛюЃКАйЖШЕиЭМ

- ИіаддФЖСЃКFlipBoard

- зджњгЮЬьЯТЃКТПТшТш

- ОЋВЪБ№жТЃКДЉбЅзгЕФУЈ

- iosжиАѕвЦжВЃКНЛЭЈжИЛг

- ЙрРКИпЪжЃКГЌМЖДѓЙрРК

- НЋОЕфбгајЃКЪЏЦїЪБДњ

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈГшРёАќ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ