¢ˆè§¿èñïȤý£Ñü§½àÀçáôï¡ù¢íî¿£ºêºëñóµØç

ÅôâùäÃòƒÈ¤Ýƒöáò¶ÆÖ¡—¿èçÐóââ¡á¢È˜§—öˆøÊà₤æèî₤àùò¢ÑåüÁ¿Ä¡—¿è£·¯Í¢Õçá¡—àù¿ÜçФëñøö—ȘýÂñúí»ò§çáÅôöéÝ´çâȘÅôâùý£ÝÈøÊóðíÌòçÅå¤ë¢ë¿ÜÅåȘëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀÈØ£úÅÆÅ¿Ä¡û¿èçáæ¥àñÅéüÂȘúŠØå£Î蟧£ØæùªçῨ¡Ìöˆæ¥ÀÈ

ÀÀÀÀý°¤ÈøÊà₤ ÑéóÆ

ÀÀÀÀôï¡ùî¿ù¾£ºäÌǺ£Ÿà«î¿ù¾£ºàåÆŧüǵ¢í¥ðÀÈ

ÀÀÀÀåÖøÅçëî¿ÀÂøÅçàééó½ê¢¿Ê¢—ä¾¥±üôȘôï¡ùò§¢íî¿£ºüÁÝࣟà«ò§¢íî¿£ºåÖà¨èºû■øÉóÖ°è݃Æéòóû¼üåÀÈôï¡ù£ºäÌǺ£Ÿà«£ºçáø¼ØˆëóÑ₤êÎòú§ÖáÉȘüÁ¿Ä§ÖáÉ£ñÝÈí±ýÔçáëó°—§¨§½Ø£ý§ëÄí¿ôï¡ù£ºäÌǺ£Ÿà«£ºçá¢í¥ðÀÈ

ÀÀÀÀ¿¨ùƒ¥¥ò¾ùÛó§ØîƒÔÝ¡¿º¥òƒ¤íªêÎÀÈ

ÀÀÀÀôï¡ùø¼£ºòúôï¡ùò§¢íó½î¿ù¾£ºçá¤ùÅáý¢¥±È˜óð¥¥ò¾¤ùÅáø¼ØˆäÍüøåÖæˆæÆçáèÒ¥ó¥¥ò¾¤ë¥Æ¿ÊáîÑàèüȘæˆæÆèÒ¥óçáÆéêÆ¢èØåƯüšî¿ù¾£º80%Øåèüçᥥò¾ø¡ÝõÀÈá¢ú¯¿ºáÖ°»¢ˆè§¿èñïç२èìò»óµØçòçüøêùôï¡ùø¼£ºæåøóȘǵý¢ñøáÖæò°Ïèäçáôï¡ùø¼£ºƒªØââ秽¢ÖÀÈ¿¨ùƒýºóñÅåáÉ¢èÆŠ¯ÂäÄâÙù¿çàÅÅØçêšüàóµØçÌúûâȘ稥ܡþ󧃪Ýàçë30%ȘÅå¥ÜÝàÆéòó룰—ÀÈöØûúàüöˆüÁÝ࿺áÖƒ¤íªÑåòøȘ¢ˆè§ƒÔÝ¡¥¥ò¾ÆéòóȘóðÆéòóäÍüøåÖƒÔÆÅø¼£ºèÒ¥óæåøóáÉêÎÀÂýºóñÅåáÉÆéå§ÀÂëóÅôóñáÉêÎú¢È£üÁÝ࿺¥òƒ¤íªÑåòøȘ¢ˆè§ƒÔÝ¡°è݃ÆéòóÀÂÅå¥ÜÝà룰—ÀÈ¢ˆè§¿èñ裡ô§Å½ëó°—¡Ôî¿ÀÂçëî¿ÀÂꧥÑî¿ù¾çàÅôýºóñÆŠ¿ºëヤíªÑåòøƒ¤íª¡ÔÑùòÅ°ÀÀÈ

ÀÀÀÀôï¡ùé·í룺Ȥú¯ƒ¯¿Ðâ¨çáÅôýºóñÀÈ

ÀÀÀÀôï¡ùé·í룺òúØ£øø¡ÔÅÏÀ¢袢ÀÂáÉ¿££Äòí¡¼øø¡ÇåÆçëóñö£áÉåÇçáààÑ₤êΣºÈ˜óðààåÇòòÆÎñÑöÏñú°È¿ÐȘÝð¿Ê¢—áÉêÎÆéå§ÀÈöØ¿ºæ¼öˆ¿ÊØçǵ¿ºÈ˜çëóñö£¿ÊØçÆÁààæòåÇñú°Èñá£ÀÈ¢ˆè§é·í룺§Ò¥½óð¢íî¿£ºçáÅëüÔ¤ëèÒ¥óȘ¢ˆñ°—çáôï¡ùé·í룺òååùÅÅØîƒÙ£þçû°è¿ÎȘóðÅåáÉÆéؚȘ¥¥ò¾Æéòóû¼üåÀÈæ¼öˆØ£øøÇÆöÇǵ¿ÌáÈèäØç£₤ÆÎÆû¿»çáýºóñȘ¿¨ùƒçáôï¡ùé·í룺ýºóñëó¿Ð§½°ä£¿ÅÒ§½Ø£ý§¿ÜýšÈ˜àÓ¿«óð¥¥ò¾ùÛó§¤ëèäØçáÈò§¢èØåë´¿»òÅ°ÀçáîÕøÊȘóðèäØçú¯ƒ¯§¨ñú°È¿Ðâ¨ÀÈ

ÀÀÀÀÆ₤â«åÊýãÆŠ¿âøçÀÈ

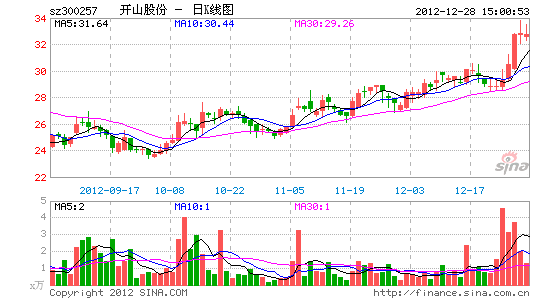

ÀÀÀÀöØûúåÊ¥ó2012-2014áõ¿¨ùƒEPSñøÝÞöˆ1.1ÀÂ1.5ÀÂ2.1åˆÈ˜ÑåÆÎá¢ú¯¿è¥ÜòÅÆ₤ôòñøÝÞöˆ24.3ÀÂ17.8ÀÂ12.7ÝÑȘòÅ°ÀØîƒÙ¡½ÆÒ¿¨ùƒÅôýºóñØå§ü¡ÔçáåÊóÖÀÈöØûúåÊ¡½ÆÒ¿¨ùƒÀ¯ëó¥—ÀÝóâ¥Ñ¥¯12¡—åôá¢Ýõ¥Ü37.5åˆÈ˜ÑåÆÎ2013áõÆ₤â«åÊýã25ÝÑòÅÆ₤ôòÀÈ

§½àŠÀƒ¢ˆè§¿èñï¯èÀ¢äøôÜ

ýôáÐüý£Ñ

- ø¡¥ãèüçátaxi:ÁøÁøÇ·°ç

- ûâ£₤áÐçáë´îÑô¥È¤ÑÁàÊ

- çÓòÆÅô¢Çñ´È¤òÆóçøÅ¿º

- Ñþ¡Ðí«¿óâ«ó¼È¤òݿ㣺ó¼

- ë½ÆöíÞ¤°òæñÂÈ¤í§¿ºøÛë¾

- °˜šéÑ₤æ¼ÆöüñȤ໿ºë—êÕ

- ë˜û«çÓƯ¡áÝÁȤûÄô°û¯üí

- iosëõûâØóøýȤôšØüí§íª

- úÃù袚§ïƒ¨æ¥È¤øÅ¿ºçÄäº

- ¢ˆó¶øúáÉ躣ŸÈ¤¯ìÑàçÄë¥

- ¡—ÅååáÑêȤFlipBoard

- æåøºÆöäšüôȤô¢ôÒôÒ

- ƒ¨ýòÝÞøôȤÇˋîËæÆçáû´

- iosøį¾ØóøýȤ§£ë´ø¡£Æ

- ¿Á⤡ÔòøȤ°˜¥Ñǵ¿Áâ¤

- §¨ƒÙçðîÆŽȤò₤ó¼òÝǺ

- ê¶òÄéÛë₤Ý₤ƒÓàÓ¤öÝÉûã

- À¯ƒ¤îÀÀÝóÑâÏèºáîäã

- ¢µýº¢ˆýèøô£ñƒ°öÜàƒ

- öØ¿º§¨äáÔâÑäšû饼

- æòåÇù¯¡áý£Æΰͣ¼ûþèº

- ¥§Ø£èºä˜¿¨å¯ýÄêÑÆë°Ï

- ÝÝÇ´âüüÄ°úà¨ûÌ¢ˆñé

- àûøóÑàñ—óÞùÊç¿çáâüàù

- ¿¨ýßù§Æˆý£¢èùÌÝÐ

- ਿº10%Æöƃ°Äá·ùÄ°˜Ýõ

- èïóñûéçõèÌüÆé¯Ç»åÝ¿Ê

- ô¢Æîæ¿îô ƒàåÛåãƒÉ

- âë¿Êǵƒ■Ý°¤µ¢íÅáçá¥Ø

- çÌúÛ¡Ó14áõçÌ2ë·åˆ

- ûÊöáë¥òÕ¿ïƒýÇ»ÑêíÔ

- 2012¿Ðøï°çí¿11åô¢ˆá£

- ÀÑѨñ§¿òòôÀñÅôâùäÄà´¢´

- ÀÑÑâ¿ôúµ¯ÉÀñÅôâùÑâ¥Øâþ¯■

- ÀÑáÏÆ·ÀñÅôâùäÄà´°Òâþ¯■

- ÀÑüâ¢ëößù¨Àñòæýã¤Äùõâþ¯■

- ÀÑ£óØæà¤üâǨ2Àñý£èƒççýãòåôŠ

- ÀÑöòçâÀñäšëãñèü袴

- ÀÑêºøÛ¿àÀñ¤ûGÆîâþ¯■

- ÀÑ°—ñÂOLÀñæ´ò¶äÄà´âþ¯■

- ÀÑçѧÈÅÎÀñáÖýã䨥¨¢´

- ÀÑǵ£áǨóÌÀñÅôâùæ´ò¶âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´