ИХәЈНЁС¶ЈәУРПЯТөОс»ШВд№ӨіМ·юОсіЙҝҙөг

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

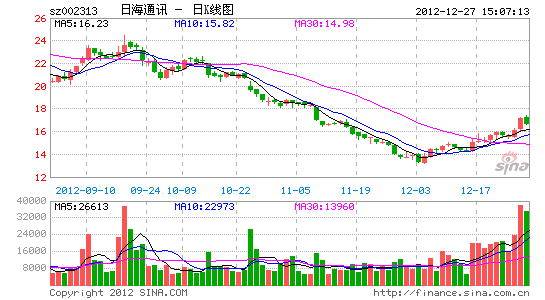

ЎЎЎЎ№ъ¶јЦӨИҜ өЛжГ

ЎЎЎЎ1Ўў №«ЛҫОӘОТ№ъODNБмУтБъН·Ј¬КЬТж№вПЛҝнҙшҪЁЙиөДОИІҪНЖҪшЎЈ№«ЛҫЦчУӘODNТөОсЈ¬ЦчТӘОӘёчј¶НЁРЕНшВзПЯВ·МṩБ¬ҪУЎў·ЦЕдЎўұЈ»ӨөИ·юОсЎЈФЛУӘЙМҙу№жДЈҪУИлНш№вПЛёДФм¶Ф№«ЛҫөДODNЙиұёРОіЙҫЮҙуРиЗуЈ¬08~11Д깫ЛҫODN ТөОсёҙәПФціӨВКёЯҙп46%ЎЈКЬУГ»§КөЧ°ВКІ»ЧгөИТтЛШУ°ПмЈ¬ФЛУӘЙМОҙАҙјёДкFTTXН¶ЧКҝЙДЬ·Е»әЈ¬№«ЛҫөДODNТөОсФцЛЩТІ»бЛжЦ®ВэПВАҙЈ¬ЧӘ¶шҪшИлёьјУЖҪОИөДФціӨҪЧ¶ОЎЈ

ЎЎЎЎ2Ўў ПВУО№ӨіМ·юОсІјҫЦіхіЙЈ¬ГчДкУРНыҪшИлКХ»сЖЪЎЈ№ӨіМТөОс°ьАЁЗ°ЖЪ»щХҫј°ҪУИлНшІҝ·ЦөДК©№ӨҪЁЙиТФј°әуРшөДНшУЕФЛО¬Ј¬ХвҝйТөОсКЗ№«ЛҫҪсәу·ўХ№өДЦчТӘ·ҪПтЎЈ№«ЛҫЧФИҘДкПВ°лДкҝӘКјІјҫЦёГБмУтЈ¬НЁ№эКХ№әҝШ№ЙөД·ҪКҪЈ¬ДҝЗ°ТСіЙ№ҰҪшИл12ёцКЎ·ЭЈ¬ФӨјЖГчДкҪ«НкіЙИ«№ъ·¶О§ДЪөДІјҫЦЎЈИэҙуФЛУӘЙМГҝДк№ӨіМ·юОсН¶ЧК№жДЈФјФЪ1000ТЪЙППВЈ¬ХвТІОӘ№«ЛҫҪсәуіЙіӨМṩБЛ№гА«ҝХјдЎЈОТГЗФӨјЖ№«Лҫ№ӨіМХвҝйҪсДкДЬЧцөҪ3~4ёцТЪЈ¬ГчДкУРНыИЎөГ5ёцТЪЧуУТөДКХИлЈ¬ФЪОҙАҙ3 ДкіЦРшөДНшВзҪЁЙиЖЪЈ¬ТөОсФцЛЩУРНыҙпөҪ40%ЎЈ

ЎЎЎЎ3Ўў ОЮПЯІъЖ·ИХТж·бё»Ј¬УРНыКЬТжФЛУӘЙМҙу№жДЈ»щХҫҪЁЙиЎЈОЮПЯТөОсЦчТӘЦёЦ®З°өДНЁРЕНшВзұЈ»ӨІъЖ·Ј¬ТІјҙ»щХҫУГ»ъ·ҝ»ъ№сЈ¬»№°ьАЁПаУҰөД№©өзПөНіЈ¬ҪсД깫ЛҫјУИлБЛРВІъЖ·Јә»щХҫМмПЯЎўМъЛюЎў»щХҫАЎПЯөИЎЈҪсДкФЛУӘЙМН¶ЧКЦШөгФЪУРПЯІаЈ¬ЛжЧЕЦРТЖ¶Ҝ4GҪЁЙиөД№жДЈЖф¶ҜЈ¬ГчДкФЛУӘЙМЧКұҫЦ§іцУЦҪ«ПтОЮПЯІаЗгРұЈ¬АыәГ№«ЛҫОЮПЯІъЖ·өДПъКЫЎЈХл¶ФФЛУӘЙМН¶ЧК·зёсөДЧӘ»»Ј¬№«ЛҫТСМбЗ°ҙўұёІъДЬЈ¬ФӨјЖГчДкОЮПЯХвҝйХыМеФцЛЩҪ«»ЦёҙЦБ30%ТФЙПЎЈ

ЎЎЎЎ4Ўў ЖуТөНшТөОсФРУэРВПЈНыЎЈЖуТөНшОӘ№«ЛҫРВЕаУэТөОсЈ¬ҪсДкёХіЙБўзвәЈјјКхАҙіпҪЁЖуТөНшЈ¬ЦчТӘХл¶ФөзБҰәНХюё®»ъ№№ДЪІҝНшВз»ҘБӘЎўЧЫәПІјПЯөИОКМвЈ¬ІъЖ·ЦчТӘ°ьАЁЕЕПЯәНЕдПЯ»ъ№сөИЎЈДҝЗ°Ј¬ОТ№ъЧЫәПІјПЯКРіЎЧЬМеБҝҙуФјОӘ15ёцТЪЈ¬№«ЛҫҪсДкФӨјЖКХИл3000НтЈ¬КРіЎХјУРВКФјОӘ2%ЎЈХвҝйІъЖ·УҜАыДЬБҰҪПәГЈ¬Г«АыВКОИ¶ЁФЪ35%ЧуУТЈ¬ УЙУЪ»щКэҪПөНЈ¬ГчДкЖуТөНшТөОсТІУРНы»сөГҝмЛЩФціӨЎЈ

ЎЎЎЎ5Ўў О¬іЦЎ°¶МЖЪНЖјцЎўіӨЖЪAЎұөДН¶ЧКЖАј¶ЎЈОТГЗФӨјЖ№«ЛҫҪсәуИэДкөДГҝ№ЙКХТж·ЦұрОӘ0.87ФӘЈ¬1.11ФӘЈ¬1.34ФӘЎЈ¶ФУҰөД¶ҜМ¬КРУҜВК·ЦұрОӘ18ұ¶Ј¬14ұ¶әН12ұ¶ЎЈОТГЗО¬іЦ№«ЛҫЎ°¶МЖЪ_НЖјцЈ¬іӨЖЪ_AЎұ өДН¶ЧКЖАј¶ЎЈ 6Ўў·зПХМбКҫЈә№ӨіМТөОсЦҙРРІ»ҙпФӨЖЪЈ¬НЁРЕРРТөХыМеПВРРөДПөНіРФ·зПХЎЈ

ҪшИлЎҫИХәЈНЁС¶°ЙЎҝМЦВЫ

ІВДгПІ»¶

- әГКйЛжЙнҝҙЈәРВАЛ¶БКй

- ИьКВІ»ҙн№эЈәХЖЦРАәЗт

- ЧоҫЯУ°ПмБҰЙзЗшЈәГЁЖЛ

- ·ЦПнВГНҫөгөОЈәГж°ьВГРР

- К·ЙПЧојъУОП·Јәұ©ЧЯИООс

- РЎИьіөҙуАЦИӨЈәГФДгИьіө

- ИИГЕөзУ°ёДұаЈәҙ«ЖжҫЖ№Э

- СЭТпКҘө®style:МАД·ГЁ4

- ЧҘҪфКұјдБө°®ЈәКАјНјСФө

- УЕ»ЭГАКіЙъ»оЈә¶№ҪЗУЕ»Э

- Чо»рұ¬өД¶сёгЈәұ©ЧЯВю»ӯ

- ІВІВОТКЗЛӯЈәі¬ј¶ұдБі

- ҫ«ГАИӨО¶ЙсГШЈәКөСй

- і¬ҫ«ұЖХжҙуЧчЈәЛ®Ц®өА

- ҪЩәуЦШЙъЈә2012Д©ИХМУНС

- і¬ј¶ВкАцКҪГ°ПХЈәЛ®ПИЙъ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁіиАс°ь

- Ў¶ПАҝНОЮЛ«Ў·КЧІвәШЛкАс°ь

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶іц·ўOLЎ·ЧЁКфМШИЁАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ