ІЧЦЭґу»ЇЈєЛ«ёЯµгПВ»ъ»бДСіЦѕГ

РВАЛМбКѕЈє±ѕОДКфУЪёц№ЙµгЖААёДїЈ¬ЅцОЄЦ¤ИЇЧЙСЇИЛКї¶ФПа№Шёц№Й»т°еїйµДёцИЛ№ЫµгєН·ЦОцЈ¬Іў·ЗХэКЅµДРВОЕ±ЁµАЈ¬РВАЛІ»±ЈЦ¤ЖдХжКµРФєНїН№ЫРФЈ¬Н¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈТ»ЗРУР№ШёГ№ЙµДЧјИ·РЕПўЈ¬ЗлТФ»¦ЙоЅ»ТЧЛщµД№«ёжОЄЧјЎЈ

ЎЎЎЎєкФґЦ¤ИЇ ХЕСУГч Чж№гЖЅ

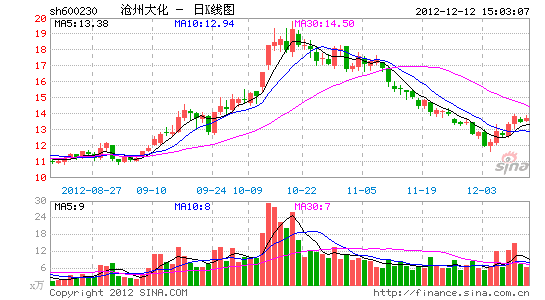

ЎЎЎЎДтЛШµДУЇАыґпµЅАъК·ґОёЯµгЈ¬їЦДСТФОЄјМЎЈґУ№«Лѕ№«ІјµДІъЖ·УЇАыЗйїцїґЈ¬№«ЛѕДтЛШµДГ«АыВКТ»¶ИґпµЅАъК·ґОёЯµгЈ¬ОЄ34.63%Ј¬ЅцµНУЪ2005Дк3јѕ¶ИµД44.82%Ј¬ёщѕЭДїЗ°ДтЛШµДІъДЬЗйїцЈ¬ХвСщµДёЯµгїЦЕВДСТФОЄјМЎЈ№«ЛѕФ¤јЖЅсДкІъПъ57-58Нт¶ЦЈ¬їЄ№¤ВК»щ±ѕЅУЅьВъІъЧґМ¬ЎЈ

ЎЎЎЎTDIµДјЫёсТСѕ»ШВдЈ¬±ЁёґРФµДРЮёґПФКѕ№©РиІўГ»УР·ўЙъёщ±ѕ±д»ЇЎЈ

ЎЎЎЎTDIµДјЫёсєНГ«АыВКµД·ґµЇКЗёчЦЦТтЛШЧЫєПµДЈ¬і¬іцЦ®З°µДФ¤ЖЪЈ¬µ«ґУµчСРєНОТГЗіЦРшёъЧЩµДЗйїцАґїґЈ¬TDIТІФЪіЦРш»ШВдЦРЈ¬ДїЗ°јЫёс»ШВдµЅ21500ФЄ/¶ЦЈ¬ЅПЗ°ЖЪёЯµгТСѕґу·щ»ШВдЈ¬ДїЗ°µДјЫёсФЩ»ШВдµЅ20000ФЄ/¶ЦЧуУТ»бУРЦ§іЕЎЈTDI»ШВдИзґЛЦ®їмЈ¬їЙјыЖд»щ±ѕµД№©РиЗйїцІўГ»УР·ўЙъёщ±ѕµД±д»ЇЈ¬Ф¤јЖГчДкИз№ыГ»УРЖдЛыЗйїцЈ¬їЦДС»ЦёґЎЈ№«ЛѕµДІъДЬИФИ»ФЪА©ХЕЈ¬ДїЗ°ІъДЬґпµЅ15Нт¶ЦЈ¬Ф¤јЖЅсГчБЅДкІъПъґпµЅ11.5єН13Нт¶ЦЈ¬Г«АыВКТІЅ«»бУРЛщ»ШВдЎЈ

ЎЎЎЎ¶Ф№«ЛѕµДїґ·ЁЎЈ№«ЛѕЅсДкµДН¶ЧК»ъ»бµДИ·і¬іцФ¤ЖЪЈ¬ДтЛШЎўTDIЛ«ЛіФмѕНБЛТµјЁФці¤єНН¶ЧК»ъ»бЈ¬µ«ГчДкїЦЕВУЦКЗЛ«Й±Ј¬ЦБЙЩTDIОТГЗИПОЄїЦДС»ЦёґЈ¬ДтЛШПлі¬ФЅЅсДкїЦЕВєЬДСЎЈ

ЎЎЎЎ№АЦµУлН¶ЧКЅЁТйЎЈОТГЗФ¤Ів№«Лѕ2012-2013ДкµДEPS·Ц±рОЄ1.03Ўў0.80ФЄ/№ЙЈ¬ГчДк0.80ФЄµДТµјЁТАИ»КЗІ»ґнµДјЩЙиПВјЖЛгµДЎЈ¶ФУ¦ДїЗ°µД№АЦµКЗ13XєН17X,ЧЬМеИПОЄЛ«ёЯµгПВ»ъ»бДСТФОЄјМЈ¬Ў°ЦРРФЎ±ЖАј¶ЎЈ

ЅшИлЎѕІЧЦЭґу»Ї°ЙЎїМЦВЫ

ІВДгПІ»¶

- јЗВјµгµОЙъ»оЈєРВАЛОўІ©

- УпТфМмЖшФ¤±ЁЈєМмЖшНЁ

- Чо»рЕДХХ·ЦПнУ¦УГЈєНј¶¤

- ГїИХЅ№µг№ШЧўЈєХЖЦРРВАЛ

- Г°ПХіиОпСшіЙЈєіиОп»ГПл

- Жж»ГЙсЖжНБµШЈєЖжТмЧЇФ°

- МеСйКАЅзД©ИХЈєВкСЕФ¤СФ

- ІЯВФХЅЖеУОП·ЈєЙсјЈН»»ч

- °ІИ«·А»¤УЕ»ЇЈєКЦ»ъОАКї

- ЦчМв±ЪЦЅЛшЖБЈєµгРДЧАГж

- ГАКіІЛЖЧЙзЗшЈє¶№№ыГАКі

- ёЯЗеКУЖµКўСзЈєppsУ°Тф

- Д§·Ё±ПТµїјСйЈєД§»ГЙд»ч

- ёЯДС¶ИУРИ¤О¶ЈєКчТ¶ѕ«Бй

- ЙБЦґеЧЇМЅПХЈєУўРЫБЄГЛ

- IOSНкГАТЖЦІЈєїХЦР°®№ъХЯ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶¶«·Ѕ№ККВЎ·РВАЛМШИЁїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶»ЖТЧИєПАґ«2Ў·І»ЙѕµµІвКФВл

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶РюОд-СЄµОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ