ИЩКў·ўХ№ЈәёЯЛЩөД·ўХ№Ъ№КНіЙіӨ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

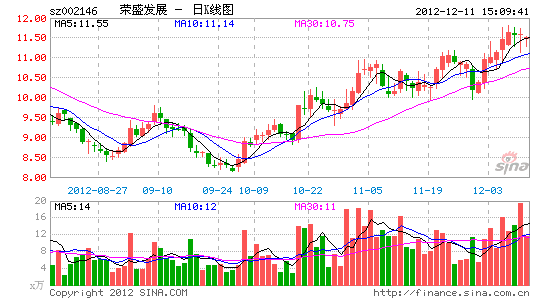

ЎЎЎЎіӨҪӯЦӨИҜ БхҝЎ

ЎЎЎЎЦЬЧӘКЗКЗХвТ»ҪЧ¶ОРРТөҫәХщБҰөДәЛРДЎЈ

ЎЎЎЎЧФЦРСлҪфКХ·ҝөШІъөчҝШХюІЯТФАҙЈ¬ЧЎХ¬өДҝвҙж(МШұрКЗ)ПЮ№әЗшУтөДҝвҙж¶јУРГчПФөДЕКЙэЈ¬РРТөТСҫӯәЬДСФЩЧЯ»Ш·ҝјЫёЯЛЩЙПСпөДҪЧ¶ОЎЈФЪ·ҝјЫЖҪОИЈ¬»тХЯОўХЗөДёсҫЦЦ®ПВЈ¬МбёЯЦЬЧӘТСҫӯіЙОӘБЛРРТөҫәХщЦРДЬ·с№»НСУұ¶шіцөД№ШјьЎЈ

ЎЎЎЎ№«ЛҫКЗРРТөҝмЦЬЧӘөДөдРНЎЈ

ЎЎЎЎИЩКўөДҙж»хЦЬЧӘМмКэұЈіЦФЪ700МмЧуУТЈ¬ГчПФёЯУЪРРТөЖҪҫщЛ®ЖҪ2500МмЈ¬КЗРРТөЦРЦЬЧӘЛЩ¶ИЧоҝмөД№«ЛҫЦ®Т»ЎЈ№«ЛҫФЪПоДҝҝӘ·ўЦРЦЖ¶ЁБЛЧФјәөДұкЧјЈ¬ТӘЗуҙУДГөШөҪҝӘ№Ө100МмЈ¬ҙУҝӘ№ӨөҪҝӘЕМ100МмЎЈХвСщСПёсөДПоДҝҝӘ·ўЛЩ¶ИұкЧјЈ¬И·ұЈБЛ№«ЛҫөД»ШҝоЛЩВКЎЈФЪёЯЛЩөД»ШҝоЦ®ПВЈ¬№«ЛҫУӘТөКХИлКөПЦБЛҪь47%өДёҙәПФціӨВКЈ¬ФЪҝмЦЬЧӘөДёсҫЦЦ®ПВ№«ЛҫөДёЯЛЩіЙіӨИФҪ«О¬іЦПВИҘЎЈ

ЎЎЎЎёЯёәХ®КЗ№«ЛҫФціӨөДҙЯ»ҜјБ¶ш·ЗЧи°ӯЎЈ

ЎЎЎЎ№«ЛҫөДёЯЛЩіЙіӨТІёъ№«ЛҫНЁ№эҫЩХ®АҙА©ҙуЧКІъ№жДЈ·ЦАлІ»ҝӘЈ¬ө«ҪПёЯөДХ®ОсЛ®ЖҪТэЖрБЛКРіЎөДөЈРДЎЈКЧПИЈ¬№«ЛҫөДПъКЫ»ШҝоДЬБҰН»іцЈ¬ФЪРРТөХэіЈФЛЧӘөДЗйҝцЦ®ПВ№«ЛҫІўІ»ҙжФЪіҘХ®өД·зПХЎЈЖдҙОЈ¬јҙК№ФЪ2008ДкЈ¬№«ЛҫНЁ№эЛхјхХ®ОсФціӨЛЩ¶ИИФИ»КөПЦБЛҫӯУӘөДЖҪОИЎЈ»щУЪХвСщөДЕР¶ПЈ¬ОТГЗИПОӘ№«ЛҫөДёЯёәХ®ІўІ»»біЙОӘёәөЈЈ¬·ҙ¶ш»бКЗ№«ЛҫіЙіӨөДҙЯ»ҜјБЎЈ

ЎЎЎЎ№«Лҫ№АЦөЛ®ЖҪәПАнЈ¬ёшУиЎ°НЖјцЎұЖАј¶ЎЈ

ЎЎЎЎ№«Лҫ3јҫ¶ИФӨКХҝоПоҙпөҪ118ТЪФӘЈ¬ЖдЦР4јҫ¶ИҪбЛгКХИлФӨјЖҪ«ФЪ65ТЪЧуУТЈ¬И«ДкҪбЛгКХИлҪ«і¬№э130ТЪЎЈФӨјЖ№«Лҫ2012ДкЎў2013ДкEPS·ЦұрОӘ1.11ФӘәН1.54ФӘЎЈ№«ЛҫДҝЗ°№ЙјЫИФҙҰәПАн№АЦөЗшјдДЪЈ¬ҝјВЗөҪ№«ЛҫёЯ¶ИөДіЙіӨРФЈ¬ёшУиЎ°НЖјцЎұЖАј¶ЎЈ

ҪшИлЎҫИЩКў·ўХ№°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ