¶а·ъ¶аЈәБщ·ъБЧЛбп®УҜАыДЬБҰН»іц ЦөЖЪҙэ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

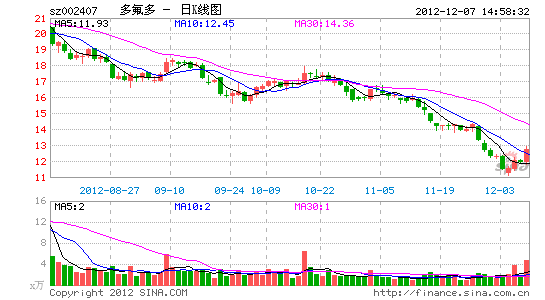

ЎЎЎЎ»ӘМ©ЦӨИҜ РӨкН

ЎЎЎЎН¶ЧКТӘөгЈә

ЎЎЎЎ№«ЛҫТөјЁЎ°ИэІҝЗъЎұЈә¶МЖЪЎӘЎӘ№ъДЪ·ъ»ҜСОКРіЎҙҰУЪЦЬЖЪөЧІҝЈ¬ОӘ№«ЛҫТөјЁМṩ°ІИ«ұЯјКЈ» ЦРЖЪЎӘЎӘёЯУҜАыІъЖ·Бщ·ъБЧЛбп®өДТөјЁ№ұПЧЈ»іӨЖЪЎӘЎӘ№ъДЪЫҪБҰп®өзіШКРіЎҙтҝӘЈ¬№«Лҫп®өзіШІъЖ··ЕБҝЎЈ

ЎЎЎЎ№«Лҫ¶аЦШХҪВФІјҫЦ·ъ»ҜСОКРіЎЎЈ2011ДкТФАҙЈ¬№«ЛҫКөК©БЛ¶аЦШ‘бВФҒSҙлІјҫЦ·ъ»ҜСОКРіЎЈ¬Т»·ҪГ湫ЛҫЛіУҰ№ъДЪЙкҪвВБЎ°ОчЗЁЎұЗчКЖЈ¬»эј«ПтОчІҝөШЗшА©ХЕЈ»БнТ»·ҪГжЈ¬№«ЛҫМбЙэУ©КҜЧКФҙЧФёшВКЈ¬ҺФҪфБЪФӯІДБПІъөШРВҪЁІъДЬЈ¬ИФ¶шҪөөН№«ЛҫЙъІъіЙұҫЎЈ№«ЛҫКөК©°mТ»ПөБР‘бВФҒSҙлЈ¬¶МЖЪАҙҝҙЈ¬УРБУ¶ю№«ЛҫУҰ¶Ф№ъДЪ·ъ»ҜСОКРіЎөНГФ°mШўАыҫЦГжЈ»іӨЖЪАҙҝҙЈ¬УРБУ¶ю№«ЛҫЗА…hКРіЎПИ»ъТФј°МбЙэ№«ЛҫІъЖ·УҜАыДЬБҰЎЈБщ·ъБЧЛбп®ЈәУҜАыДЬБҰН»іцЈ¬іЙОӘ№«ЛҫРВөДТөјЁФціӨөгЎЈ№«ЛҫБщ·ъБЧЛбп®ІъЖ·ФЪН¬РРЦРТСҪЁБўЖрЦКБҝЎўПИ·ўЎўУ_ДЈЎўіЙұҫЙП°m¶аЦШУЕКЖЈ¬ХэіЙіӨОӘ№«Лҫ°mИӯН·ІъЖ·ЎЈОТГЗ°ҙХХ2012Д깫ЛҫБщ·ъБЧЛбп®800¶Ц°mПъБҝј°22НтФӘ°m¶ЦјЫІвЛгЈ¬Бщ·ъБЧЛбп®ІъЖ·Ҫ«ОӘ№«Лҫ№ұПЧҪь1.76ТЪФӘ°mУӘТөКХИләН1.03ТЪФӘ°mұСАыЈ¬·Цұр…h№«ЛҫУӘКХКХИләНұСАы°mұИАэҙп12.2%әН33.4%Ј¬іЙОӘ№«ЛҫРВ°mТөјЁФціӨөгЎЈ

ЎЎЎЎ№«ЛҫЦч№ҘЫҪБҰөзіШКРіЎЈ¬ө«КРіЎҙтҝӘЙРРиөИҙэЎЈ№«Лҫп®ЙкіШІъЖ·Цч№ҘЫҪБҰЙкіШКРіЎЈ¬ДҝЗ°ІъПъБҝФЪ1000НтAhЈ¬ЙРҙҰ¶юКРіЎНЖ№гҪЧ¶ОЎЈ№ъДЪЫҪБҰЙкіШКРіЎЗ°ҫ°ЦөөГЖЪҙэЈ¬ө«КРіЎҙтҝӘЙРРиөИҙэЈ¬ЦчТӘКЗУЙ¶юОТ№ъРВДЬФҙЖыіө°mКРіЎ»№·ЗіЈШўіЙКмЈ¬ҙуУ_ДЈНЖ№гУҰУГЙРРиКұИХЎЈ

ЎЎЎЎ№АЦөј°Н¶ЧКЖАј¶ЎЈёщҫЭОТГЗ°mУҜАыФӨІвДЈРНЈ¬ОТГЗФӨјЖ№«Лҫ2012-2014Д깫ЛҫГҝ№ЙКХТж·ЦұрОӘ0.31Ўў0.48әН0.67ФӘЈ¬ТФ2012Дк12ФВ05ИХ°mКХЕМјЫјЖЛгЈ¬¶ФУҰ°mЫҪМ¬КРУҜВК·ЦұрОӘ38.33xЎў25.23xәН18.00xЎЈ№«Лҫ№АЦөЛ®ЖҪЖ«ёЯЈ¬ө«ҝјВЗөҪ№«ЛҫФЪ№ъДЪБщ·ъБЧЛбп®ІъЖ·ЙП°mРРТөБъН·өШО»ТФј°№«ЛҫОҙАҙБҪДк°mёЯіЙіӨРФЈ¬КЧҙОёІёЗОТГЗёшУ蹫ЛҫЎ°ФціЦЎұ°mН¶ЧКЖАј¶ЎЈ

ЎЎЎЎ·зПХМбКҫЎЈ(1)№«Лҫ¶юөВ№ъChenco№«Лҫ°mЦЩІГҒ~ПоЙРҙжФЪШўИ·¶ЁРФЈ»(2)ЦЈЦЭВБТөОЮБҰіҘ»№ТшРРҪиҝоЈ¬№«ЛҫОӘЖдөЈұЈіРөЈБ¬ҙшФрҒҰ°m·зПХЈ»(3)·ъ»ҜСОКРіЎіЦРшөНГФЎЈ

ҪшИлЎҫ¶а·ъ¶а°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ