Т»Жыё»О¬;ИХПөіөРиЗуёҙЛХАы¶МЖЪ№АЦөМбЙэ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎәЈНЁЦӨИҜ ХФіҝкШ ·личЗХ

ЎЎЎЎ№йКфДё№«Лҫҫ»АыИу90%ЧуУТАҙФҙУЪН¶ЧККХТжЎЈҙУ№«Лҫ№йКфДё№«Лҫҫ»АыИуөД№№іЙАҙҝҙЈ¬Н¶ЧККХТжХј№йКфДё№«Лҫҫ»АыИуөДұИЦШОӘ90%ЧуУТЎЈҪшТ»ІҪАҙҝҙЈ¬№«ЛҫН¶ЧККХТжЦчТӘАҙФҙУЪё»О¬ҪӯЙӯКОјюәНМмҪтУўМ©ЎЈЖдЦРё»О¬ҪӯЙӯКОјюЦчТӘЕдМЧТ»ЖыҙуЦЪЈ»МмҪтУўМ©ЦчТӘЕдМЧТ»Жы·бМп¶юЎўИэ№Өі§ЎЈ

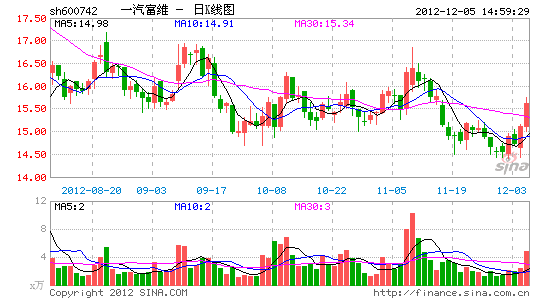

ЎЎЎЎИХПөіөРиЗуіКПЦЦрІҪ»ШЕҜЗчКЖЎЈКЬИХПөіөЦХ¶ЛРиЗуПВ»¬өДУ°ПмЈ¬2012Дк9ФВәН10ФВ°ьАЁТ»Жы·бМпФЪДЪөДИХПөіөПъБҝН¬ұИ·ЦұрПВ»¬Фј40%әН60%ЎЈФЪХвСщөДұіҫ°ПВЈ¬Т»Жы·бМпЎў¶«·зИХІъЎў№гЖыұҫМпЎў¶«·зұҫМпЎў№гЖы·бМпөИіөЖуНЖіцІ№іҘ·Ҫ°ёЈ¬ёщҫЭОТГЗҪьЖЪөчСРөДЦХ¶ЛРиЗуЗйҝцЈ¬Т»·ҪГжУЙУЪі§јТөДУӘПъҙлК©Р§№ыөДЦрІҪПФПЦЈ¬БнТ»·ҪГжУЙУЪПы·СХЯ№әіөЦрІҪ»Ш№йАнРФЈ¬ОТГЗ·ўПЦИХПөіөЦХ¶ЛРиЗуҝӘКјіКПЦЦрІҪёҙЛХјЈПуЎЈОТГЗИПОӘКЬЗ°ЖЪИХПөіөјхІъәНҙәҪЪЗ°ПъКЫНъјҫөДУ°ПмЈ¬ИХПөіөҫӯПъЙМҪ«іцПЦІ№ҝвҙжПЦПуЈ¬Ҫш¶шөјЦВИХПөіөЕъ·ўПъБҝөД»ШЕҜУРНыСУРшөҪ1ФВ·ЭЈ¬ИХПөіөЦХ¶ЛРиЗуөДёҙЛХУРАыУЪМбЙэ№«Лҫ¶МЖЪ№АЦөЛ®ЖҪЎЈ

ЎЎЎЎОҙАҙФціӨИЎҫцУЪТ»ЖыҙуЦЪәНТ»Жы·бМпөДА©ХЕІҪ·ҘЎЈ№«ЛҫАыИуЦчТӘУЙН¶ЧККХТж№ұПЧЈ¬¶шН¶ЧККХТжөДұд»ҜЗйҝцЦчТӘКЬЦХ¶ЛЕдМЧХыіөЖуТөПъБҝЗйҝцөДУ°ПмЎЈТ»·ҪГжЈ¬Т»ЖыҙуЦЪіЙ¶ј№Өі§ТСҫӯН¶ІъЈ¬·рЙҪ№Өі§ФӨјЖҪ«УЪ2013ДкН¶ІъЈ¬ОТГЗИПОӘТ»ЖыҙуЦЪіЙ¶јәН·рЙҪ»щөШІъДЬөДКН·ЕҪ«ҙш¶Ҝё»О¬ҪӯЙӯКОјюТөјЁҪ«ҝмЛЩФціӨЈ¬Н¬КұҪ«ҙш¶Ҝё»О¬әЈАӯіөөЖөИРВЙиәПЧК№«ЛҫУҜАыөДФціӨЎЈБнТ»·ҪГжЈ¬·бМпјЖ»®ФЪҪсәу3ДкПтЦР№ъКРіЎН¶·Е20ҝоРВіөРНЈ¬РВіөРНөДТэҪшТІҪ«УРАыУЪМмҪтУўМ©ТөјЁөДФціӨЎЈ

ЎЎЎЎУҜАыФӨІвУлН¶ЧКҪЁТйЎЈОТГЗФӨІв2012-2014Д깫ЛҫөДEPS ·ЦұрОӘ1.79ФӘЎў1.85ФӘәН2.20ФӘЈ¬ОТГЗИПОӘИХПөіөЦХ¶ЛРиЗуөДЦрІҪёҙЛХУРАыУЪМбЙэ№«Лҫ¶МЖЪ№АЦөЛ®ЖҪЈ¬О¬іЦЎ°ВтИлЎұЖАј¶Ј¬ДҝұкјЫ16.65ФӘЈ¬¶ФУҰ№«Лҫ2013Дк9ұ¶өДPEЎЈ

ЎЎЎЎ·зПХМбКҫЎЈәк№ЫҫӯјГ»ШВдөјЦВЖыіөПъБҝФцЛЩ·Е»әЈ»ИХПөіөПъБҝёҙЛХөНУЪФӨЖЪЈ»№«ЛҫЦчТӘҝН»§ІъДЬКН·ЕҪш¶ИөНУЪФӨЖЪЎЈ

ҪшИлЎҫТ»Жыё»О¬°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ