ЛЊТМАйФЩЃКОЋЦЗОчМлИёЬсЩ§Ч§ЖЏЙЋЫОЮШдіГЄ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁЛЊЬЉжЄШЏ СКП

ЁЁЁЁЙЋЫОМђНщЁЃЛЊ АйФЩЪЧAЙЩЪаГЁМЬЛЊВпгАЙцКѓЩЯЪаАmЕкЖўМвгывЕДгЪТЕчЙцОчжЦзїАmгАЙцЙЋЫОЃЌЪЕМЪПижЦШЫЮЊжаЙњЛЊ МЏЭХЁЃЙЋЫОЕчЙцОчвЕЮёЪеШыеМБШИпДя95%вдЩЯЁЃдкОРњСЫ2010ФъКЭ2011ФъОчМЏЪ§СПКЭЕЅМЏМлИёАmИпЫйдіГЄКѓЃЌЮвУЧШЯЮЊ2012-2013ФъЪЧОЋЦЗОчЧ§лНЯТАmЮШЖЈдіГЄНзЖЮЁЃбаОПхвМЁЃЙЋЫОзїЮЊвЕФкЕфаЭАmЙњгаПиЙЩжїСїОЋЦЗЕчЙцОчжЦзїЙЋЫОЃЌМсГжзЗЧѓОчМЏЦЗжЪЃЌгЕгаНЯИпАmаавЕЕиЮЛЁЃжаЖЬЦкФкЙЋЫОНЋСЂзуиЁЕчЙцОчОЋЦЗЛЏжЦзїиЂЗЂЁЃвђДЫЃЌЙЋЫОбаОПжиЕуашвЊАбЮеаавЕМлИёЧїЪЦЗЂЛЏКЭЙЋЫОЭЖХФОчМЏАmоЖШСНИіЗНУцЁЃ

ЁЁЁЁОЋЦЗОчЪаГЁдіЫйНЋИпгкаавЕЦНОљдіЫйЁЃЫцзХЙуИцзЪдДЯђЧПЪЦЪЁМЖЮРЙцМЏжавдМАЪЁМЖЮРЙцЦЕЕРАmОКељМгОчЃЌЕчЙцОчЖдЕчЙцЬЈАmВювьЛЏОКељАmКЫаФгАЯьМлжЕЭЙЯдЁЃЮвУЧХаЖЯОКељв§жТАmЖдИпЦЗжЪгАЙцФкШнашЧѓЬсЩ§ЪЧаавЕЮДРДдіГЄжївЊЧ§лНСІЃЌОЋЦЗОчЪаГЁдіЫйНЋИпиЁаавЕЦНОљдіЫйЁЃЮвУЧдЄМЦ2013ФъЕчЙцОчНЛвзг_ФЃНЋЭЛЦЦ100вкдЊЃЌаавЕећЬхдіЫйНфНЋДяЕН12%-15%ЃЛЖјОЋЦЗОчЪаГЁдіЫйНЋЮЌГждк15%вдЩЯЫЎЦНЁЃ

ЁЁЁЁ2013ФъОЋЦЗОчМлИёЬсЩ§Ч§лНЙЋЫОдіГЄЁЃДгЙЋЫОФПЧАЙЋИцАmоЖШПДЃЌЮвУЧдЄМЦ2013ФъЙЋЫОНЋгаЁЖдлУЧНсЛщАЩЁЗЁЂЁЖУРРіАmЦѕдМЁЗЁЂЁЖсРзЁЗШ§ВПAРрОчВЅГіЃЌЦфжаЁЖдлУЧНсЛщАЩЁЗгаЭћДДЕЅМлаТИпЃЛЁЖжѓИОвВЗшПёЁЗвЛВПAРрОчгаЭћШЗШЯВПЗжЪеШыЃЛЁЖРЫТўЮваФЁЗЁЂЁЖЗчРзлНЁЗЁЂЁЖТвиЄШ§вхЁЗШ§ВПИпЫЎзМBРрОчдЄМЦЕЅМЏМлИёНЋЗъНќAРрОчЫЎЦНЁЃНігаЁЖЦчТЗажЕмЁЗвЛВПОчвђЮЊЬтВФЯожЦЮДФмдкЛЦН№ЕЕВЅГіЁЃДЫЭтЃЌЁЖЬьецВЛЯжЪЕЁЗвЛВПAРрОчНЋдк2012ФъФъЕзВЅГіЃЌДѓВПЗжЪеШыНЋдк2013ФъШЗШЯЁЃзл КПМТЧОчМЏАmЬтВФЁЂеѓШнЁЂВЅГіЦНЬЈЃЌЮвУЧдЄМЦ2013ФъЙЋЫООчМЏЦНОљЕЅМЏШЈвцМлИёЭЌБШдіГЄТЪгаЭћДяЕН24%ЃЌЬхЯжГіЙЋЫОЧПДѓАmОЋЦЗОчДђдьФмСІЁЃ

ЁЁЁЁЙЋЫОЦРМЖгыЗчЯеЬсЪОЁЃЮвУЧШЯЮЊ2013ФъЙЋЫОЦОНшЯЕСаОЋЦЗОчМЏАmЪеШыШЗШЯЃЌвЕМЈдіГЄгаБЃеЯЃЌЮЌГжЁАдіГжЁБЦРМЖЁЃЙЋЫОЗчЯежївЊдкЕчЙцОчаавЕМлИёЯТНЕКЭЙЋЫООчМЏЪеШыШЗШЯГйиЁдЄЦкЁЃ

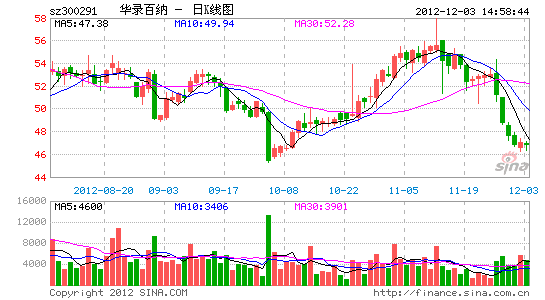

НјШыЁОЛЊТМАйФЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ