Рэј«РЕПўЈәТөОсМЪ·ЙИ·¶ЁёЯФціӨ

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎ№ъРЕЦӨИҜ ёЯТ«»Ә

ЎЎЎЎЗ¶ИлКҪІъЖ·ҫьГсБҪУГЗұБҰҙуЎЈ

ЎЎЎЎҙҰУЪТөОсөЪ¶юҙО·ЙФҫЗ°өДТөјЁөНөгЈ¬З¶ИлКҪІъЖ·ҫьГсБҪУГЗұБҰҙуЎЈ

ЎЎЎЎОТГЗҪ«№«ЛҫТөОс·ўХ№ёЕАЁОӘ3ҙО·ЙФҫЈә2008ДкөЪТ»ҙО·ЙФҫЈ¬НЁ№э№КХПЧўИлІъЖ·ФцјУЗ¶ИлКҪҫь№ӨІвКФІъЖ·өДҫәХщБҰәНІъЖ·ПЯЈ¬USBKeyИлО§Е©РРҙтҝӘГсУГКРіЎІўҙу·щ№ұПЧКХИлЈ»2012ДкөЧөЪ¶юҙО·ЙФҫЈ¬НЖіцMARSПөНіЈ¬Ҫ«әҪөзІвКФІъЖ·ҙУЧЬПЯәНПөНіНШХ№өҪНшВзЈ¬USBKeyФтНЁ№эІъЖ·ёьРВУРНыА©ҙуҝН»§·¶О§Ј¬БнНвЧҘЧЎФцЦөЛ°ёДёпТ»ҫЩА©ҙу№«ЛҫөДЛ°ҝШТөОсЈ»2015ДкЗ°әуЛжЧЕЙМУГҙу·Й»ъЦрІҪБҝІъЈ¬№«ЛҫөДAFDXәҪҝХЧЬПЯІъЖ·Ҫ«ҙш¶ҜөЪИэҙОТөОс·ЙФҫЎЈДҝЗ°ХэҙҰФЪөЪ¶юҙОТөОс·ЙФҫЗ°өДТөјЁөНөгЈ¬13ДкҝӘКјҪ«ҙу·щФціӨЎЈ

ЎЎЎЎЗ¶ИлКҪІвКФКЗТөјЁәН№АЦө»щҙЎЈ¬МеПЦ№«ЛҫіӨЖЪҫәХщБҰЎЈ

ЎЎЎЎ№«ЛҫөДІъЖ·УҰУГУЪ°ьАЁәҪөзФЪДЪөДҫь№ӨЧ°ұёёчСР·ўәНІвКФБмУтЈ¬ЛжЧЕёЯҝЖјјФЪ№ъ·АЦРөДЦШТӘРФіЦРшФцјУЈ¬ТФәҪөзЎўөјөҜЎўОАРЗөИОӘҙъұнөДёЯҝЖјјБмУтұШҪ«ФЪ№ъ·АҝӘЦ§ЦРХјұИФцјУЈ¬№«ЛҫөДҫь№ӨТөОсҪ«ұЈіЦёЯҫ°ЖшЈ»№«ЛҫФЪПөНіј¶ІвКФЎў№КХПЧўИлЎўәҪҝХЧЬПЯөИБмУтУөУРБмПИөДЧЫәПҫәХщУЕКЖЈ¬ҫЯұёіӨЖЪөДҫәХщБҰЈ»ЛжЧЕЙМУГҙу·Й»ъөДЦрІҪН¶ІъЈ¬№«ЛҫөДәҪҝХІъЖ·ТІҪ«УРёьҙуөДКРіЎҝХјдЎЈ

ЎЎЎЎUKEYІъЖ·ёьРВКХИлөҜРФҪПҙуЈ¬Л°ҝШТөОсКЬХюІЯНЖ¶ҜјҜЦР·ЕБҝЎЈ

ЎЎЎЎ№«ЛҫөДUKEY№©УҰ№ъДЪЧоҙуөДУГ»§Е©ТөТшРРЈ¬ІъЖ·ёьРВҪЧ¶О№«ЛҫФЪ¶юҙъUKEYЎўOTPөИІъЖ·КРіЎ¶јУРіЙ№ҰөДІъЖ·СР·ўЈ»12ДкөЧЦБ13ДкіхјёјТҙуТшРР¶јФЪХРұкЈ¬Из№ыЦРұкФтУРҪПҙуКХИлөҜРФЎЈ№«ЛҫЛ°ҝШТөОсФтКЬХюІЯНЖ¶ҜЈ¬ұұҫ©өДЛ°ҝШЕМјҜЦР·ЕБҝ№ұПЧ12-13ДкТөјЁЈ¬ОҙАҙФЪХгҪӯЎўёЈҪЁөИКЎКРТІҪ«УРЛщІОУлЎЈ

ЎЎЎЎ·зПХМбКҫЈә

ЎЎЎЎИз№ы№ъ·АҝӘЦ§ҙу·щКХҪфФт¶Ф№«ЛҫТөјЁУРҪПҙуУ°ПмЈ¬ТшРРUKEYХРұкҙжФЪІ»ЦРұкөД·зПХЈ¬Из№ыЙМУГҙу·Й»ъПоДҝНЖіЩФт¶Ф№«Лҫ14ДкТФәуөДТөОсУРГчПФУ°ПмЎЈ

ЎЎЎЎ№ЙјЫҙжФЪҪПҙуЙПХЗҝХјдЈ¬ёшУиЎ°НЖјцЎұЖАј¶ЎЈ

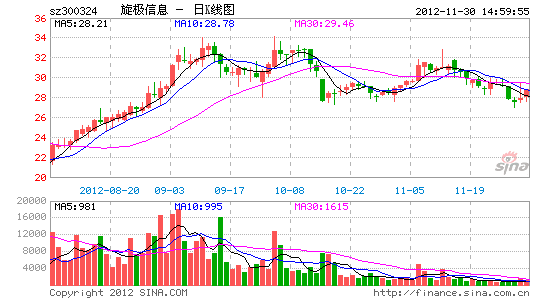

ЎЎЎЎНЁ№эЙПКц·ЦОцЈ¬ОТГЗИПОӘ№«ЛҫҙжФЪіӨЖЪөДҫәХщБҰәНіЙіӨРФЈ¬¶шЗТ13ДкТөјЁҙу·щФціӨөДёЕВКҪПҙуЈ»ФӨјЖ№«Лҫ12-14ДкEPSОӘ0.82/1.55/2.18ФӘЈ¬3ДкёҙәПФціӨВКОӘ41.0%Ј¬ДҝЗ°№ЙјЫ¶ФУҰ13ДкөДP/EФјОӘ18ұ¶Ј¬ҫЯұёҪПҙуМбЙэҝХјдЈ»°ҙХХОТГЗөДЗйҫ°·ЦОцЈ¬јҙК№ұҜ№ЫФӨІвДҝЗ°№ЙјЫТІҙжФЪ°ІИ«ұЯјКЈ¬ЛщТФОТГЗёшУ蹫ЛҫЎ°НЖјцЎұЖАј¶Ј¬6ёцФВДҝұкјЫ38.75ФӘЈ¬ҪЁТйБўјҙВтИлЎЈ

ҪшИлЎҫРэј«РЕПў°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ