ДП·ҪұГТөЈә¶МҝҙҪЪДЬІ№Мщ іӨҝҙХыәПЧӘРН

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

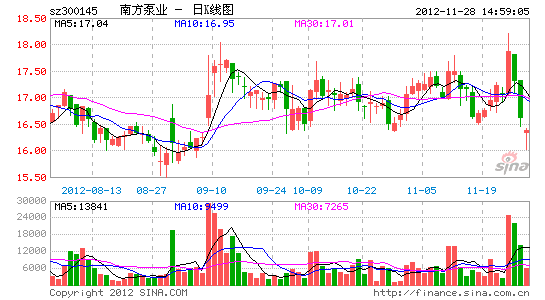

ЎЎЎЎәЈНЁЦӨИҜ Бъ»Ә

ЎЎЎЎұЁёжТӘөгЈә№«ЛҫКЗ№ъДЪЗеЛ®І»РвёЦіеәёАлРДұГБъН·Ј¬ТФЦКБҝәН·юОсЦЖКӨЈ»өұЗ°әбПтЎўЧЭПтөДІъТөІјҫЦТС»щұҫөҪО»Ј¬Дё№«ЛҫәНәјЦЭДПұГБчМеЦч№ҘІ»РвёЦіеәёұГЈ¬әЧјыДП·ҪЦч№Ҙөз»ъЕдМЧәНёЯ¶ЛОЫЛ®ұГЈ¬әюДПДП·ҪіӨәУЦч№ҘҙуРНұГЈ¬әюЦЭДП·б»ъРөЦч№Ҙҫ«ГЬЦэјюЕдМЧЈ»ІъЖ··ҪГжЈ¬І»РвёЦіеәёұГ¶аҝоІъЖ·іЙ№ҰИлСЎ2012ДкЕ©ҙеТыЛ®°ІИ«№ӨіМәНұГХҫёДФм№ӨіМНЖјцІъЖ·Ј¬Сӯ»·ұГҙтИлұұ·Ҫ№©ЕҜКРіЎЈ¬ҙуРНұГЛжЧЕДП·ҪіӨәУТөОсөДЦрІҪНШХ№УРНыіЙОӘ№«ЛҫРВөДФціӨ·ҪПтЈ¬ёЯ¶ЛОЫЛ®ұГәНәЈЛ®өӯ»ҜұГОӘәуРшІъЖ·НЖ№гМṩјјКхҙўұёЎЈ

ЎЎЎЎІЖХюІҝЎў·ўёДОҜәН№ӨРЕІҝЧйЦҜУГ»§НЖ№гёЯР§ҪЪДЬЛ®ұГАыәГІ»РвёЦіеәёұГРиЗуЈ¬ҪУПВАҙ№«ЛҫІъЖ·ИлСЎПа№ШНЖ№гІъЖ·ДҝВјІўұ»Цч№ЬІҝГЕ№«КҫКЗЗұФЪөДҙЯ»ҜјБЈ»№ъДЪұГРРТөҙу¶ш·ЦЙўЈ¬№«ЛҫНЁ№эЧФЙнЕ¬БҰЧцҙуЧцЗҝөДҝХјдәЬҙуЈ¬УРНыҙУІ»РвёЦіеәёұГБъН·іЙОӘ№ъДЪұГРРТөХыәПХЯЎЈ

ЎЎЎЎФЪІЖХюХюІЯҙМјӨРиЗуәН№«ЛҫТөОс¶аФӘНШХ№Л«ЦШЗэ¶ҜПВЈ¬ОТГЗФӨјЖ№«Лҫ2012-2014ДкEPS·ЦұрОӘ0.82Ўў0.99ФӘәН1.22ФӘЈ¬УҜАыФцЛЩУРНыО¬іЦФЪ20%ТФЙПЈ»ҝјВЗөҪ№«ЛҫХҪВФІјҫЦЗеОъЎўФціӨОИҪЎЗТІъТөХюІЯПтәГЈ¬ОТГЗ°ҙ2013Дк20ұ¶PEЛ®ЖҪёшУи6ёцФВДҝұкјЫ19.80ФӘЈ¬¶ФУҰ2012ДкPE24.15ұ¶Ј»№«ЛҫЧоРВКХЕМјЫ17.30ФӘЈ¬¶ФУҰ2012Ўў2013ДкPE·ЦұрОӘ21.10ұ¶әН17.47ұ¶Ј¬О¬іЦЎ°ФціЦЎұЖАј¶ЎЈ

ЎЎЎЎ·зПХМбКҫЈә(1)№ъДЪҫӯјГіЦРшІ»ХсУ°ПмПВУОРиЗуЈ»(2)ІЖХюҙМјӨХюІЯЦҙРРБҰ¶И»тІ»ҙпФӨЖЪЈ»(3)РРТөҫәХщ»тјУҫзЎЈ

ҪшИлЎҫДП·ҪұГТө°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ