ЛіНшҝЖјјЈәФЖУОП·ЙшНёјУЛЩТөјЁ№АЦөУРұЈХП

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎіӨҪӯЦӨИҜ ВнПИОД

ЎЎЎЎКВјюГиКцЎЈ

ЎЎЎЎ11ФВАҙЈ¬ФЖУОП·Па№ШКВјюЖөіцЈ¬¶ФІъТөЙшНёөДНЖ¶ҜЧчУГГчПФЈәМЪС¶УОП·јОДк»ӘTGC2012ұХД»Ј¬ФЖУОП·ТэБмОЮ¶Л»ҜіЙЦШТӘББөгЈ»ЛчДбјЖ»®іцКЫ19ТЪГАФӘҝЙЧӘХ®УГУЪФцҙу¶ФГА№ъФЖУОП··юОсЙМGaikaiөДН¶ИлЈ»әЪБъҪӯБӘНЁФЖУОП··юОсХэКҪЙППЯЈ»ЦР№ъөзРЕ[ОўІ©]Улә«№ъIEFЧйЦҜХ№ҝӘәПЧчНЖ¶ҜЎ°ФЖУОП·ЎұҪЁЙиЎЈ

ЎЎЎЎКВјюЖАВЫЈә

ЎЎЎЎФЖУОП·іЦРшЙэОВФЩҙОУҰЦӨЈәОЮВЫОҙАҙУОП·РОМ¬ИзәОЈ¬ФЖУОП·ұШКЗФШМеЈәФЖУОП·ОЮ¶Л»ҜЎў¶ФЦХ¶ЛәНІЩЧчПөНіөД°ьИЭРФЎўёЯјјКхұЪАЭЎўЖҪМЁ»Ҝј°УҜАыДЈКҪЗеОъөИМШХч·ыәПОҙАҙУОП·ЗбБҝ»ҜЎўЦХ¶Л¶аФӘ»ҜөД·ўХ№ЛјВ·Ј¬ОЮВЫОҙАҙУОП·РОМ¬әНҪ»»Ҙ·ҪКҪИзәОЈ¬ФЖУОП·ұШҪ«КЗОҙАҙУОП·ФЛРРөДјјКхФШМеЎЈЛжОҙАҙҙшҝн»·ҫіөДІ»¶ПёДЙЖЈ¬ФЖУОП·Ў°НтКВҫгұёЎўЦ»З·ҙшҝнЎұөДҫЦГжҪ«УРЛщ»әҪвЈ¬ІъТөХыМејУЛЩЙшНёөД»ъ»бТІҪҘРРҪҘҪьЎЈ

ЎЎЎЎЛіНшКЗ№ъДЪЧоҫЯЖҪМЁ»ҜЗұЦКөДФЖУОП·і§ЙМЈ¬ОҙАҙ№АЦөУРНыҪ«ЦрҪҘМбЙэЈәЛіНшКЗ№ъДЪОЁТ»ТС№«ҝӘЧФЦчСР·ўФЖУОП·өДЦРБўРФЖҪМЁЙМЈ¬№«ЛҫФЪУОП·РРТөҫЯұёҪПЗҝөДЖҪМЁ»ҜІъЖ·ФЛУӘДЬБҰІўНЁ№эНш°ЙЗюөА»эАЫБЛі¬№э5000НтУГ»§»щКэЈ¬КЗДҝЗ°№ъДЪЧоҫЯұёФЛУӘФЖУОП·ЖҪМЁЗұЦКөДЖуТөЎЈ№«ЛҫФЪФВіх·ўІј»бЙП·ўІјБЛФЖУОП·Ҫвҫц·Ҫ°ёјјКхЈ¬ОҙАҙУРНыУлІҝ·ЦЗшУтРФФЛУӘЙМФЪөзКУТФј°ТЖ¶Ҝ¶ЛХ№ҝӘіхІҪөДәПЧчЈ¬ФЪФЖУОП·ІъТөІ»¶ПіЙКмІўҪ«ЖдЖҪМЁ»ҜөД№эіМЦРЈ¬№«Лҫ№АЦөТІУРНыұ»КРіЎЦрІҪИПҝЙЎЈ

ЎЎЎЎНш°ЙФЖәЈЖҪМЁЎўдҜААЖчҪ«ҪшИлТөјЁ№ұПЧЖЪЈәФЖәЈЖҪМЁәНдҜААЖчФЪ·ўІј»бәујҙФЪНш°ЙЦХ¶ЛҝӘКјИ«ГжЙэј¶Ј¬Йэј¶НкіЙәуҪ«УРР§МбЙэ№гёжО»јЫЦөәНКэБҝЈ¬ІўХЖҝШУГ»§БчБҝУлУҰУГөДИлҝЪЈ¬УРЦъУЪҙу·щМбЙэОҙАҙІъЖ·өДБчБҝұдПЦУл№гёжТөОсУҜАыДЬБҰЎЈН¬КұЈ¬РВІъЖ·ЛщМṩөД3DУОП·ЎўУ°ТфЧАГжЎўҫЦУтНшКУЖө»әҙжјУЛЩЎўКэҫЭВюУОөИҙҙРВРФ·юОсУРНыМбЙэУГ»§ХіРФЎўНш°ЙЦчҝЪұ®Ј¬ЦъІъЖ·КРХјВКМбЙэЈ¬ІўОӘЧЯПтИ«НшҙтПВ»щҙЎЎЈ

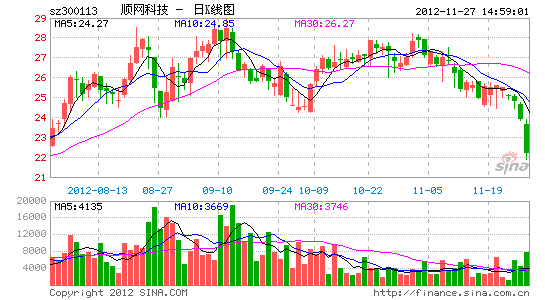

ЎЎЎЎО¬іЦЎ°НЖјцЎұЖАј¶ЈәОТГЗҝҙәГРВНшО¬ЎўФЖәЈәНдҜААЖчОӘ№«ЛҫОҙАҙЧціцөДТөјЁ№ұПЧЈ¬ТФј°ФЖУОП·јјКхЛщҙшАҙөДҝХЗ°ІъТө»ъУцЈ¬ҝјВЗөҪОҙАҙФЖУОП·ЎўФЖәЈОӘ»сИЎУГ»§МеСйҝЙДЬФцјУөДСР·ўәНФЛУӘН¶ИлЈ¬ФӨјЖ№«Лҫ2012Ўў2013ДкEPS·ЦұрОӘ0.73Ўў1.12ФӘЈ¬ДҝЗ°№ЙјЫ¶ФУҰ2012Ўў2013ДкPE·ЦұрОӘ33ұ¶Ўў21ұ¶Ј¬О¬іЦЎ°НЖјцЎұЖАј¶ЎЈ

ҪшИлЎҫЛіНшҝЖјј°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ