тЏзгЕКЃКЖЬЦквЕМЈПАгЧ УїФъЛђКУзЊ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁЩНЮїжЄШЏ ЖХСС

ЁЁЁЁЛљБОЧщПіЁЃ

ЁЁЁЁЙЋЫОЪЧЙњМвХЉвЕВњвЕЛЏСњЭЗЦѓвЕЃЌжївЕЮЊКЃбѓЫЎВњвЕЃЌМЏКЃВњЦЗг§УчЁЂбјжГЁЂМгЙЄКЭУГвзгквЛЬхЁЃЙЋЫОжївЊВњЦЗгаЯКвФЩШБДЁЂКЃВЮЁЂжхЮЦХЬБЋЁЂКЃЕЈЁЂКЃТнЕШЃЌгЕгаЙњФкЮЈвЛЕФЙњМвМЖЯКвФЩШБДдСМжжГЁКЭЙњФквЛСїЕФКЃВЮЁЂБЋгуЕШКЃефЦЗг§УчЛљЕиЁЃЙЋЫОЛЙгЕгаДѓЙцФЃПЩЙЉбјжГЕФгХжЪКЃгђзЪдДЃЌОпгавЛЖЈЕФзЪдДТЂЖЯЪєадЁЃ

ЁЁЁЁЙЋЫО2008-2011ФъгЊвЕЪеШыИДКЯдіГЄТЪЮЊ42.88%ЃЌЙщЪєгкФИЙЋЫООЛРћШѓИДКЯдіГЄТЪЮЊ58.43%ЁЃНёФъЧАШ§МОЖШЙЋЫОгЊЪеЭЌБШМѕЩй10.79%ЃЌЙщЪєгкФИЙЋЫООЛРћШѓЭЌБШМѕЩй28.96%ЃЌЪЕЯжЛљБОУПЙЩЪевц0.3дЊЁЃ

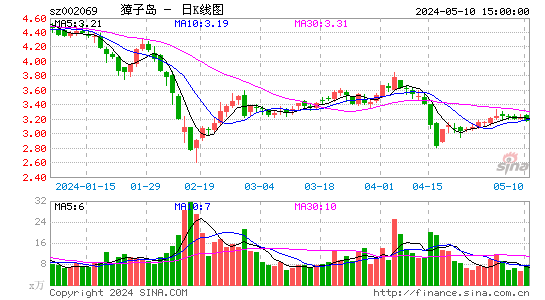

ЁЁЁЁЙЋЫОвЕМЈЗжЮіЃКЖЬЦкБЏЙлЃЌУїФъПДКУЁЃ

ЁЁЁЁНёФъЧАШ§МОЖШЙЋЫОвЕМЈДѓЗљЯТЛЌЃЌЦфжаЕкШ§МОЖШОЛРћШѓЭЌБШЯТЛЌ34.13%ЃЌШєЬоГ§ШЅФъЕкШ§МОЖШЬЈЗчЕМжТЕФ1.01вкдЊЫ№ЪЇЕФгАЯьЃЌОЛРћШѓЭЌБШНЕЗљДяЦпГЩЁЃетвЛЗНУцЪЧгЩгкгЊвЕЪеШыЕФЯТЛЌЃЌЕЋжївЊЪЧгЩгкУЋРћТЪДѓЗљЯТНЕЫљжТЁЃЙЋЫОЕкШ§МОЖШУЋРћТЪЮЊ23.18%ЃЌЭЌБШДѓЗљЯТНЕдМ13ИіАйЗжЕуЁЃ

ЁЁЁЁЙЋЫОУЋРћТЪЕФДѓЗљЯТНЕЕФжївЊдвђЪЧЯКвФЩШБДФЖВњСПЕФЯТНЕЁЃгЩгкКЃВњЦЗУПФЖЭЖШыЕФГЩБОАќРЈУчЗбЁЂШЫЙЄЗбЁЂелОЩЬЏЯњЗбЕШЃЌетаЉЗбгУНЯЮЊЙЬЖЈЃЌдкЕЅЮЛВњЦЗМлИёБфЛЏВЛДѓЕФЧщПіЯТЃЌУПФЖВњСПЕФДѓЗљЯТНЕНЋЗДгГЕНЙЋЫОУЋРћТЪЫЎЦНЩЯЁЃЯКвФЩШБДЪЧЙЋЫОжївЊЕФРћШѓРДдДЃЌИУВњЦЗЕФФЖВњСПКЭМлИёОіЖЈСЫЙЋЫОЕФУЋРћТЪЫЎЦНЁЃгЩгкЯКвФЩШБДЕФМлИёДІгкж№ФъЛКТ§ЩЯЩ§ЕФЧїЪЦЃЌФЧУДЫќЕФФЖВњЫЎЦНОЭГЩЮЊгАЯьУЋРћТЪЕФжївЊвђЫиЁЃ

ЁЁЁЁЙЋЫОВЩгУЕФЁАвАЩњвАГЄЁБЕзВЅдіжГЗНЪНЪмЫљДІКЃгђЕФздШЛЛЗОГКЭЩњЬЌЛЗОГгАЯьНЯДѓЃЌЙЋЫОдкаТЧјЕФФЖВњСПдЖЕЭгкРЯКЃгђЕФФЖВњСПЁЃНёФъЙЋЫОМЦЛЎВЖРЬУцЛ§ЮЊ70ЭђФЖЃЌЦфжадМЦпГЩЪЧЕЭВњСПЕФаТКЃгђЃЌШЅФъЕФВЖРЬУцЛ§ЮЊ45ЭђФЖЃЌШЋВПЮЊИпВњСПЕФРЯКЃЃЌвђДЫЙЋЫОУЋРћТЪЯрБШШЅФъДѓЗљЯТНЕЁЃЙЋЫОЫФМОЖШЕФВЖРЬКЃгђШдЮЊаТКЃЃЌФЖВњВЛЛсЬЋИпЃЌдЄМЦНёФъШЋФъЙЋЫОвЕМЈДѓЗљЯТЛЌвбГЩЖЈОжЁЃ

ЁЁЁЁЙЋЫОМЦЛЎУїФъВЖРЬУцЛ§ЮЊ100ЭђФЖЃЌАќРЈ35ЭђФЖРЯКЃКЭ65ЭђФЖаТКЃЃЌЮоТлзмУцЛ§ЛЙЪЧКЃгђНсЙЙЖМЛсБШНёФъгаЫљКУзЊЁЃгЩгкЙЋЫОНЋжмБпКЃгђвбОЛљБОШЗШЈЭъБЯЃЌвдКѓФъЗнЃЌЙЋЫОУПФъВЖРЬКЃгђУцЛ§НЋВЛЛсгаЬЋДѓдіГЄЃЌЮДРДжївЊПДЕуНЋдкгкФЖВњЫЎЦНЁЂВњЦЗЦЗжЪКЭВњЦЗМлИёЕШЗНУцЁЃ

ЁЁЁЁЭЖзЪНЈвщЁЃ

ЁЁЁЁЮвУЧдЄМЦ2012ФъЙЋЫОгЊвЕЪеШы26.46вкдЊЃЌЪЕЯжЙщЪєФИЙЋЫОЙЩЖЋОЛРћШѓ3.23вкдЊЃЌЕБЧАЪагЏТЪЫЎЦН37БЖЁЃЮвУЧПДКУЙЋЫОУїФъЕФвЕМЈБэЯжЃЌЕЋГЄЦкРДПДЃЌЙЋЫОМЬајЙцФЃРЉеХЕФПеМфгаЯоЁЃзлКЯПМТЧЙЋЫОЕФЛљБОУцКЭЙРжЕЫЎЦНЃЌднИјгшЙЋЫОЁАжаадЁБЦРМЖЁЃ

НјШыЁОтЏзгЕКАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ