ОЂЪЄЙЩЗнЃКАщЫцжЧФмжеЖЫГЩГЄ ДѓПЭЛЇЪеЛё

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁКЃЭЈжЄШЏ ЧёДКГЧ

ЁЁЁЁЭЖзЪвЊЕуЃК

ЁЁЁЁЙЋЫОЮЊЙњФкЯћЗбЕчзгОЋУмНсЙЙМўжЦдьЩЬЃЌЪжЛњПЧвЕЮёеМБШДяЕН70%вдЩЯЃЌвдЙІФмЪжЛњЭтПЧЦ№ВНж№ВННјШыжЧФмЪжЛњЭтПЧЃЌЕЅМлЗБЖЃЌВЂНЋНјШыЦНАхЕчФдЪаГЁЁЃЪжЛњПЧвЕЮёЙЋЫОГ§СЫдкЫмНКЭтПЧЗНУцгаздМКЕФгХЪЦжЎЭтЃЌдкЬМЯЫЮЌвВгабаЗЂДЂБИЁЃПЭЛЇНсЙЙЗНУцЃЌЙЋЫОПЭЛЇМсГжДѓПЭЛЇеНТдЃЌвдШ§аЧ[ЮЂВЉ]ЮЊКЫаФПЭЛЇЃЌгыЛЊЮЊЁЂжааЫЩюЖШКЯзїЃЌДЫЭт2012ФъЛ§МЋПЊЗЂСЫУРЙњбЧТэбЗ[ЮЂВЉ]ЁЂЙњФкаЁУзКЭжаЙњЕчзгЕШаТПЭЛЇЁЃЙЋЫОЛЙЧаШыЗРЛЄЦСвЕЮёКЭЬьЯпвЕЮёЃЌПЩдкдгаПЭЛЇЛљДЁЩЯНјаавЕЮёЭиеЙЁЃ

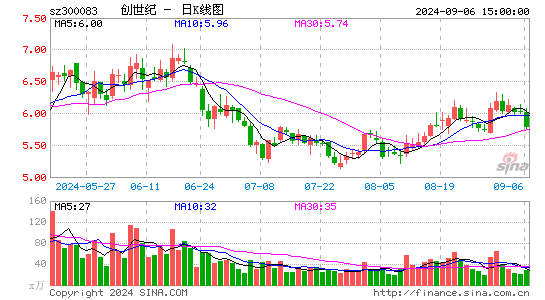

ЁЁЁЁЮвУЧдЄВт2012~2013ФъEPSЗжБ№ЮЊ0.45дЊКЭ0.70дЊЃЌАДее2012Фъ11дТ15Ше11.40дЊЕФЪеХЬМлМЦЫуЃЌЖдгІЮДРДСНФъЖЏЬЌPEЗжБ№ЮЊ25ЁСКЭ16ЁСЁЃЙЋЫО3МОЖШвдРДЪеШыРћШѓЛжИДУїЯдЃЌвђДЫЮвУЧИјгшЙЋЫОЁАдіГжЁБЦРМЖЃЌИјгш12.60дЊЕФФПБъМлЃЌЖдгІ2012Фъ28БЖPEЁЃ

ЁЁЁЁЕуЦРЃК

ЁЁЁЁЙЋЫОж№ВНЭъГЩвЕЮёЩ§МЖгыЭиеЙЃКЙЋЫОЮЊЙњФкЯћЗбЕчзгОЋУмНсЙЙМўжЦдьЩЬЃЌжївЊЮЊШЋЧђЯћЗбЕчзгВњЦЗжазюДѓРрЕФЪжЛњЁЂЦНАхЕчФдЁЂ3G Ъ§ОнЭјПЈЕШЬсЙЉИпОЋУмФЃОпбаЗЂЁЂзЂЫмГЩаЭЁЂБэУцДІРэЁЂЧПЛЏЙтбЇВЃСЇЕШНсЙЙМўВњЦЗМАЗўЮёЃЌЪжЛњПЧвЕЮёеМБШДяЕН70%вдЩЯЃЌвдЙІФмЪжЛњЭтПЧЦ№ВНж№ВННјШыжЧФмЪжЛњЭтПЧЃЌЕЅМлЗБЖЃЌВЂНЋНјШыЦНАхЕчФдЪаГЁЁЃЙЋЫОГ§СЫдкЫмНКЭтПЧЗНУцгаздМКЕФгХЪЦжЎЭтЃЌдкЬМЯЫЮЌвВгабаЗЂДЂБИЁЃГ§ДЫжЎЭтЃЌЙЋЫОЛЙЧаШыЗРЛЄЦСвЕЮёКЭЬьЯпвЕЮёЃЌПЩдкдгаПЭЛЇЛљДЁЩЯНјаавЕЮёЭиеЙЁЃ

ЁЁЁЁШЋЧђжЧФмЪжЛњдіГЄШЗЖЈЃЌШ§аЧЭѕепЕиЮЛЮШЙЬЃК2012Q3ШЋЧђЪжЛњЪаГЁЭЌБШдіГЄ2.4%ЃЌГіЛѕСПДя4.445вкЬЈЁЃжЧФмЪжЛњШЋЧђИїГЇЩЬГіЛѕСПЙВМЦДя1.797вкЬЈЃЌЯрБШШЅФъЭЌЦкЕФ1.237вкЬЈдіГЄ45.3%ЁЃ2012ФъжЧФмЛњГіЛѕСПдЄЙРНЋДя6.5вкЬЈвдЩЯЃЌЯрНЯ2011ФъЕФећЬхГіЛѕГЩГЄвбГЌЙ§40%ЃЛ2013ФъЃЌдЄЙР2013ФъжЧФмЛњГіЛѕСПНЋПЩгт8.3вкЬЈЃЌФъГЩГЄТЪНгНќ30%ЃЌЦфжажаЙњЦЗХЦГіЛѕСПФъГЩГЄНЋДя50%ЃЌГЌдНШЋЧђЦНОљГЩГЄЗљЖШЁЃ

НјШыЁООЂЪЄЙЩЗнАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ