ҪЭіЙ№Й·ЭЈәРРТөЗ°ҫ°№гА«№«ЛҫҫәХщБҰН»іц

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎ»ӘМ©ЦӨИҜ Бәҝӯ

ЎЎЎЎРРТөМм»Ё°еФ¶ОҙөҪАҙЎЈЦчТӘ¶ҜТтАҙЧФУЪЈәөЪТ»Ј¬№гөзРРТөРЕПў»ҜКЬҫӯјГЦЬЖЪөДІЁ¶ҜҪПРЎЈ¬ЗТөзКУМЁКЗ№гөзРРТөЦРөДУҜАыІҝГЕЈ¬ОҙАҙөДН¶ИлұИҪПОИ¶ЁЎЈЗТИэНшИЪәПЦРёЯЗеКЗ№гөзФЪИэНшИЪәПҫәХщЦРөұЗ°өДЦЖөР·ЁұҰЈ¬ј«ҙуөШФцјУБЛУГ»§өҪөзРЕIPTV»төзРЕёЯЗеIPTVөДЧӘ»»іЙұҫЎЈҝЙјыөзКУМЁТфКУЖөҪвҫц·Ҫ°ёРРТөөДёЯЛЩ·ўХ№КЗұШИ»ЗчКЖЎЈөЪ¶юЈ¬ДҝЗ°ёЯЗеЖөөА№ІУР28ёцЈ¬Ал15Дк100ёцёЯЗеЖөөАөДДҝұк»№УРТ»¶ОҫаАлЈ¬ОҙАҙ3ДкёЯЗе»ҜН¶ИлҪ«јУҙуЈ¬өЪИэЈ¬Т»·ҪГжЈ¬ИЛГсөДЙъ»оЛ®ЖҪөДЦрІҪМбёЯЈ¬¶ФөзКУөДМеСйөДТӘЗуТІКЗЦрІҪМбёЯөДЈ¬ҙУДЈДвЈ¬өҪұкЗеЈ¬ФЩөҪёЯЗеЈ¬Ц®әуКЗ3D,РиЗуөДМбЙэҪ«ҙЩК№өзКУМЁУР¶ҜБҰИҘІ»¶ПөШЙэј¶»»ҙъЧФЙнөДІъЖ·Ј¬БнТ»·ҪГжЈ¬3ДкТІКЗПөНіЙэј¶өД№М¶ЁЦЬЖЪЎЈөЪЛДЈ¬И«№ъ№ІЕъЧјЙиБў№гІҘөзКУІҘіц»ъ№№2587ёцЈ¬ҪцЦРСлөзКУМЁҫНУРјёК®ТЪФӘөДёЯЗеЙиұёН¶ИлЈ¬ХвҫЯУРТ»¶ЁөДұкёЛР§УҰЈ¬ёщҫЭОТГЗІвЛгЈ¬ОҙАҙИэДкөДКРіЎҝХјдЦБЙЩФЪјё°ЩТЪФӘЧуУТЈ¬УлДҝЗ°РРТө40ТЪФӘөДКРіЎ№жДЈПаұИЈ¬ОҙАҙөДФціӨҝХјдҫЮҙуЎЈ

ЎЎЎЎ№«Лҫ»ъЦЖБй»оЈ¬ҫәХщБҰҪПЗҝЈ¬ЦрІҪА©ҙуЧФЙнөДКРіЎ·Э¶оЎЈөЪТ»Ј¬№«ЛҫУөУРҪПЗҝөДКРіЎГфёРРФЈ¬ұИИзөЪТ»ёцТэИлГҪМеЧКІъ№ЬАнПөНіөДЈ¬өЪТ»ёцёЯЗеЦЖЧчПөНіЈ¬өЪТ»ёц3dЦЖЧчПөНі(°ьАЁ№гЦЭСЗФЛ»бәНСлКУөД3DЖөөА)Ј¬¶аёцөЪТ»К№өГ№«ЛҫФЪјјКхЙПҫЯУРТ»¶ЁУЕКЖЈ¬КРіЎ·Э¶оЦрІҪА©ҙуЎЈөЪ¶юЈ¬№«ЛҫКРіЎ»ъЦЖБй»оЈ¬ФЪІОУлН¶ұкөД№эіМЦРҫЯУРТ»¶ЁөДУЕКЖЎЈөЪИэЈ¬№«ЛҫДјјҜЧКҪр7.7ТЪФӘЈ¬ЧКҪрЙПГжөДУЕКЖЈ¬К№өГ№«ЛҫІ»¶ПөША©ҙуИЛІЕ¶УОйҪЁЙи(ҪЭіЙРҪікҙэУцТөДЪБмПИ)Ј¬өЪЛДЈ¬№«ЛҫКХ№әЛДјТ№«ЛҫЈ¬І»ВЫФЪјјКхЙПЈ¬»№КЗФЪІъЖ·ПЯәНУӘПъНшВзЙП¶јөГөҪјУЗҝЈ¬ҫәХщБҰ»сөГМбёЯЎЈ

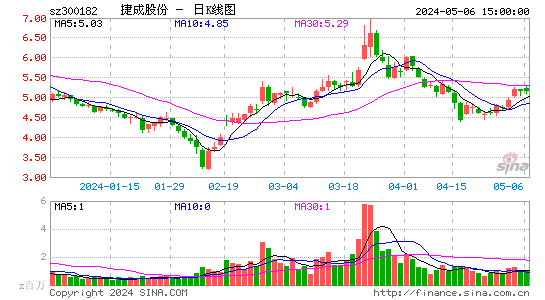

ЎЎЎЎТ»·ҪГжЈ¬ҝјВЗөҪ№гөзРРТөН¶ИлОИ¶ЁЈ¬ЗТіКПЦЦрДкФцјУөДЗчКЖЈ¬ФЪИэНшИЪәПЈ¬ёЯЗе»ҜөИЗчКЖТэөјПВЈ¬РРТөҫ°Жш¶ИІ»¶ПМбЙэЈ¬БнТ»·ҪГжЈ¬№«ЛҫөДҫәХщУЕКЖФЪУЪКРіЎЖ·ЕЖәНјјКхҙҙРВЈ¬ДЬ№»ј°Кұ°СОХКРіЎРиЗуЈ¬ХвҪ«ҙЩК№№«ЛҫЛхРЎУлБъН·ЖуТөөДІоҫаЈ¬КРіЎ·Э¶оЦрІҪА©ҙуЎЈТтҙЛЈ¬ЧЫәПҝјВЗХвБҪ·ҪГжөДТтЛШЈ¬№«ЛҫәПАнјЫЦөЗшјдОӘЈә26.24~27.88ФӘЈ¬О¬іЦЎ°ВтИлЎұЖАј¶ЎЈ

ҪшИлЎҫҪЭіЙ№Й·Э°ЙЎҝМЦВЫ

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсөсПАВВЎ·РВАЛУЕЦКҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶ФВУ°ҙ«ЛөЎ·МШИЁАс°ь

- Ў¶ҪЈНш3Ў·°ЧҪрНЛҝоҝЁ

- Ў¶ХчНҫ2SЎ·РВАЛМШИЁҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ