РМЛЈПЦДД:ПщУКМлИёЕјМАДѓФўПѓМьаоРлвЕМЈ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

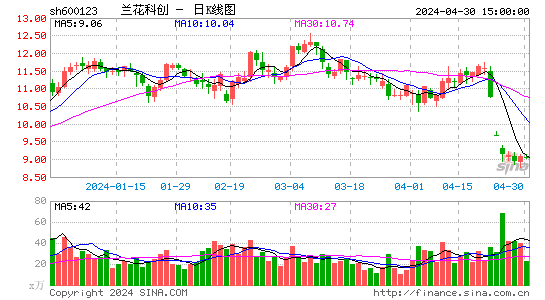

ЁЁЁЁЙуЗЂжЄШЏ ЩђЬЮ АВХє

ЁЁЁЁЧАШ§МОЖШОЛРћШѓЭЌБШдіГЄ27%ЃЌЕк3МОЖШЛЗБШЯТЛЌ30%ЁЃ

ЁЁЁЁ1-3МОЖШЃЌЙЋЫОЪЕЯжУПЙЩЪевц1.32дЊЃЌЭЌБШЩЯеЧ27%ЃЌПлГ§бЧУРДѓФўЃЌвЕМЈЭЌБШЯТЛЌ29%ЁЃЦфжаЃЌЕк3МОЖШЙЋЫОЪЕЯжУПЙЩЪевц0.36дЊЃЌЛЗБШЯТЛЌ30%ЃЌПлГ§бЧУРДѓФўЃЌЛЗБШЯТЛЌ23%(ЕБЕиУКМл3МОЖШЛЗБШЯТЕј14%-23%)ЁЃ

ЁЁЁЁДѓФўПѓЕкШ§МОЖШВњСПЛЗБШЯТЛЌ17%ЃЌОЛРћШѓЛЗБШЯТЛЌ46%ЁЃ

ЁЁЁЁ3МОЖШЃЌбЧУРДѓФўНіЙБЯзЭЖзЪЪевц0.94вкдЊ(11Фъ3МОЖШЮЊ-0.11вкдЊ)ЃЌелУПЙЩ0.08дЊ/ЙЩЃЌЛЗБШЯТЛЌ45.7%ЁЃЮвУЧШЯЮЊЯТЛЌдвђЃЌвЛЪЧПщУКОљМлЯТЕјЃЛЖўЪЧДѓФўПѓ8/9дТМьаоЃЌ3МОЖШЛЗБШМѕЩйВњСП20ЭђЖжЁЃЮвУЧдЄМЦДѓФўПѓ3МОЖШЕФЖжУКОЛРћдк260дЊ/ЖжзѓгвЃЌЕЭгкЩЯАыФъЕФ413дЊ/ЖжЁЃ

ЁЁЁЁдЄМЦЧАШ§МОЖШЛЏЗЪЁЂЛЏЙЄвЕЮёКЯМЦгЏПїЦНКтЁЃ

ЁЁЁЁ3МОЖШЃЌРМЛЈФђЫиГіГЇОљМл2037дЊ/ЖжЃЌЛЗБШ2МОЖШЯТЕј11.9%ЁЃЮвУЧдЄМЦ1-3МОЖШЃЌЙЋЫОЛЏЗЪвЕЮёМАЛЏЙЄвЕЮёКЯМЦгЏПїЦНКтЁЃ

ЁЁЁЁЮДРДдіГЄРДздећКЯПѓМАгёЯЊПѓЭЖВњЃЌ13ФъаЁЗљдіГЄЁЃ

ЁЁЁЁЙЋЫОФкЩњдіГЄРДздећКЯПѓКЭгёЯЊПѓЭЖВњЁЃЮвУЧдЄМЦ13ФъСНИіНЙУКПѓЙБЯзАыФъВњСПЃЛ14ФъСНИіЖЏСІУКПѓЭЖВњЃЛ15ФъСНИіЮобЬУКПѓКЭгёЯЊПѓНЋЭЖВњЃЌЦфжагёЯЊПѓЕФгЏРћФмСІИњбЧУРДѓФўЯрЗТЁЃМЏЭХЦьЯТФПЧАгЕгаВњФм555ЭђЖжЃЌдЄМЦзЂШыУЛгаЪЕжЪадеЯАЁЃМјгкФПЧАЙЩМлНЯЕЭЃЌВЛЪЪКЯЙЩБОШкзЪЃЛвдМАМЏЭХгЏРћвРППЖЋЗхПѓЃКЮвУЧдЄМЦЙЋЫОЮДРДНЋЛсж№ВНвдздгазЪН№ЪеЙКМЏЭХЕФећКЯПѓЃЌзюКѓЪеЙКЖЋЗхПѓЁЃ

ЁЁЁЁгЏРћдЄВтЃК

ЁЁЁЁЮвУЧдЄМЦЙЋЫО12-14ФъУПЙЩЪевцЗжБ№ЮЊ1.64дЊЁЂ1.61дЊКЭ1.93дЊЃЌЦфжа13ФъЕФЪагЏТЪНіЮЊ12БЖЃЌЙРжЕгХЪЦУїЯдЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃК

ЁЁЁЁЛЏЗЪЛЏЙЄВњЦЗМлИёДѓЗљЯТЕјЃЌећКЯУКПѓНјЖШЕЭгкдЄЦкЁЃ

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЬЙПЫЪРНчЁЗБЃМвЮРЙњПЈ

- ЁЖЗќФЇепЁЗВЛЩОЕЕВтЪдТы

- ЁЖОХвѕецОЁЗЙЋВтРёАќ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗзъЪЏЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗаТРЫЬиШЈПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ