��ָ�궨ʮ���ֽ��� ʷ����ÿ�ɾ�Ӫ�ֽ�������

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

���� ���߰����������������չ٣�����2471��A�ɹ�˾������2012��������ҵ�����棬�ϼ�ʵ�ֹ���ĸ��˾�ɶ��ľ�����Ϊ14926.16��Ԫ���ֽ�����Ȩƽ��33447.38��Ԫ�������ת���������Ϊ2.66�Ρ���֤ȯ�ձ����о������ر��Ƴ��������Խ�ϵ�б��������մ��ֽ����Ϳ����ת�ʽǶ�ɸѡ�����������о�����Ϊ����������ͬ���������걨Ԥϲ�Ĺ�˾������Ӫ��������ֽ����������Сѡ����������ʮ���ֽ�������ͬʱ������������3ָ��Ϊ�ż�������˾�����ת�ʸߵ�ѡ����������ʮ����ת������ϣ����ΪͶ����ѡ���ṩһ���IJο���

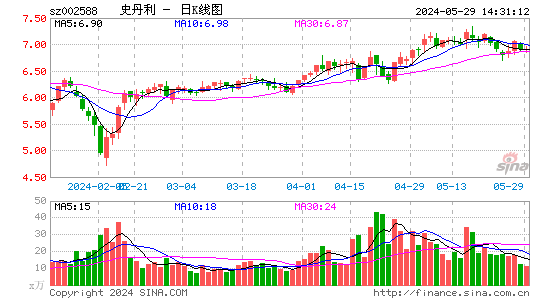

������ʷ����

����ÿ�ɾ�Ӫ�ֽ���6.74Ԫ

���� ��ָ��ɸѡ�����ĸ����У�ʷ������ÿ�ɾ�Ӫ��������ֽ�����������ߵĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ6.74Ԫ�� ÿ������Ϊ1.46Ԫ��������ͬ������18.74%�����⣬��˾ÿ�ɾ��ʲ�Ϊ13.36Ԫ��ÿ�ɹ�����7.1094Ԫ�� ÿ��δ��������4.7085Ԫ����Ӫ����ͬ������10.94%�����ʲ�������11.47%�����г����ֿ�������ʷ��������28.79Ԫ��ʮ���Ƿ�Ϊ-0.14%��

���� ��˾Ԥ��2012��ȫ�꾻����ͬ������10%��20%��Ԥ��Ϊ27003.3��Ԫ��29458.15��Ԫ��

���� ������ ʷ����ƾ��Ʒ���������ƣ��Լ�IPO����ʽ�ʵ�����ƣ��������Ų������ũ��Ʒ�۸��������ĸ��Ϸ����������Լ����Ϸ���ҵ���жȵIJ�����������ʹʷ������������ͷ��ҵ���档ͨ���������ꡢ��ƽ�����������Ȼ��صĽ��裬��˾���ֽ�һ���Ż�����֤ͨȯ��Ϊ��Ԥ�ƹ�˾2012��-2014�궯̬��ӯ�ʷֱ�Ϊ17����13����10����ά�ֹ�˾�����롱������

��������������

����ÿ�ɾ�Ӫ�ֽ���5.74Ԫ

���� ��ָ��ɸѡ�����ĸ����У�����������ÿ�ɾ�Ӫ��������ֽ��������������ڶ��ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ5.74Ԫ�� ÿ������Ϊ1.16Ԫ��������ͬ������30.43%�����⣬��˾ÿ�ɾ��ʲ�Ϊ7.42Ԫ��ÿ�ɹ�����2.7475Ԫ�� ÿ��δ��������2.7814Ԫ����Ӫ����ͬ������33.63%�����ʲ�������16.62%�����г����ֿ��������������б���8.95Ԫ��ʮ���Ƿ�Ϊ-1.11%��

���� ��˾Ԥ��2012��ȫ�꾻����Ϊ39.04��Ԫ��42.30��Ԫ��ͬ������20%-30%��

���� ������2012��ǰ�����ȹ�˾������������Ҫ���Թ�ģ�������š�Ϣ��ͬ�����������Լ��ɱ����ÿ���Ч�����á�����֤ȯ[��]��Ϊ����˾ǰ�����������Ѿ�����ͬ�Ƚ�����1%����Ҫ����ȥ�������Ӱ�죻�������Ȼ��ȶ�������22%�������м�ҵ���ܼ�ܹ淶Ӱ���С��������ͷ���á�ά�֡�ǿ���Ƽ�-A��������

������������Դ

����ÿ�ɾ�Ӫ�ֽ���5.39Ԫ

���� ��ָ��ɸѡ�����ĸ����У�������Դ��ÿ�ɾ�Ӫ��������ֽ������������������ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ5.39Ԫ��ÿ������0.136Ԫ��������ͬ������139.71%���걨Ԥ��Ϊ���������⣬��˾ÿ�ɾ��ʲ�Ϊ2.92Ԫ��ÿ�ɹ�����0.7953Ԫ�� ÿ��δ��������0.9626Ԫ����Ӫ����ͬ������36.88%�����ʲ�������4.36%�����г����ֿ������ն�����Դ����10.7Ԫ��ʮ���Ƿ�Ϊ6.89%��

���� ��˾Ԥ��2012��Ⱦ�����7892.82-10260.67��Ԫ��ͬ������0%-30%��

����������������Դ�ľ۱�ϩ��Ŀ��ͨ�������������µľ۱�ϩ�����������߶˾۱�ϩ��Ʒ��������װ�Ρ����ܲġ��߶�ҽ����Ʒ��ΪĿ���г��������żҸۺ��������صľ۱�ϩ��Ŀ���ڼ����ϣ���˾��������ײ�ͬ�Ĺ��գ����ƺ�ѡ���ϣ�����Բ�ͬ��ϸ���г����γ����ƻ����ĸ�֣�������˾��δ���۱�ϩ�г��ϵ�ռ���ʺ��ۺϾ�����������֤ͨȯ��Ϊ���۱�ϩ��Ŀ��������˾δ��ӯ��������ά�֡����֡���Ͷ��������

��������ӹɷ�

����ÿ�ɾ�Ӫ�ֽ���4.86Ԫ

���� ��ָ��ɸѡ�����ĸ����У���ӹɷ���ÿ�ɾ�Ӫ��������ֽ����������������ĵĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ4.86Ԫ��ÿ������4.47Ԫ��������ͬ������65.58%���걨Ԥ��ΪԤ�������⣬��˾ÿ�ɾ��ʲ�Ϊ12.38Ԫ��ÿ�ɹ�����1.2283Ԫ�� ÿ��δ��������9.7757Ԫ����Ӫ����ͬ������44.34%�����ʲ�������41.25%�����г����ֿ���������ӹɷݱ���119.04Ԫ��ʮ���Ƿ�Ϊ-5.57%��

���� ��˾2012��Ⱦ�����䶯����Ϊ50%��70%��2012��Ⱦ�����䶯����Ϊ60.31��Ԫ��68.36��Ԫ��ԭ���ǹ�˾��Ʒ�����Ƚ���������Ʒ���۽ṹ�����Ż��ȡ�

���� ������Ŀǰ��˾�ij���ȫ��������ʵ�֣�������ʡ�ݶ�Ҫ�ﵽ1��Ԫ����̨��۰��ⶼ�����ﵽĿ�꣬��ȫ�������пռ䣬����������1000�����˿ڣ������۽���1��Ԫ������֤ȯ��Ϊ��Ԥ�ƹ�˾2012-2014��ÿ������ֱ�Ϊ5.98Ԫ��8.68Ԫ��11.59Ԫ��ά�ֹ�˾����������

�����������Ͻ�

����ÿ�ɾ�Ӫ�ֽ���2.46Ԫ

���� ��ָ��ɸѡ�����ĸ����У������Ͻ���ÿ�ɾ�Ӫ��������ֽ�����������������ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ2.46Ԫ��ÿ������2.11Ԫ��������ͬ������47.85%�����⣬��˾ÿ�ɾ��ʲ�Ϊ5.91Ԫ��ÿ�ɹ�����0.5055Ԫ�� ÿ��δ��������3.5429Ԫ����Ӫ����ͬ������42.30%�����ʲ�������40.24%�����г����ֿ������������Ͻѱ���39.03Ԫ��ʮ���Ƿ�Ϊ1.38%��

���� ��˾Ԥ��2012��Ⱦ�����Ϊ43.58��Ԫ-46.48��Ԫ��ͬ������50%-60%��2012���ÿ������Ϊ3.12Ԫ-3.33Ԫ����ҪΪ����1573������Ƶ�������Ʒ�����������������Ͷ�������ȥ��ͬ������������

���� �������������ܷǾ�����������Ӱ��,��˾����������47%�������Ӱ�죬��Ӫҵ����������44%���ҡ���˾2011��ת�û���֤ȯ12%�Ĺ�Ȩ��2011�������ȼ�����1.6��Ͷ����ʧ��2012��������ȷ��1.6��Ͷ�����棬����������˰��˰��Ӱ�죬��ʹʵ�ʾ����������2092��Ԫ������֤ȯ��Ϊ�����ù���1573�ȸ߶˲�Ʒ����������������������ˮƽ��������˾ȫ��50%���ϵ�ҵ��������Ϊȷ����ά�ֹ�˾�����롱������

������������

����ÿ�ɾ�Ӫ�ֽ���2.44Ԫ

���� ��ָ��ɸѡ�����ĸ����У���������ÿ�ɾ�Ӫ��������ֽ������������������ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ2.44Ԫ��ÿ������0.913Ԫ��������ͬ������33.29%�����⣬��˾ÿ�ɾ��ʲ�Ϊ6.87Ԫ��ÿ�ɹ�����2.87Ԫ�� ÿ��δ��������2.69Ԫ����Ӫ����ͬ������17.42%�����ʲ�������13.65%�����г����ֿ������ղ����߱���21.81Ԫ��ʮ���Ƿ�Ϊ2.64%��

���� ��˾Ԥ��2012�꾻����䶯����30%��40%���䶯����33811.94��36412.86��Ԫ��ҵ���䶯������������������������

���� ������ �����������������˾�����Ŀ�����������˾�ٻ��³�ģʽ�����Խ�ǿ��������ҵ�������Գ�Ԥ�ڣ��ֽ����ȶ��������㷢֤ȯ��Ϊ�����ǵ���˾���4�����������Ӫҵ��������ڿ��ٳɳ��Σ�Ԥ��2012�깫˾�ٻ�ҵ̬�Խ����ָ��ٳɳ���ά�֡����롱������

�������齭ʵҵ

����ÿ�ɾ�Ӫ�ֽ���1.86Ԫ

���� ��ָ��ɸѡ�����ĸ����У��齭ʵҵ��ÿ�ɾ�Ӫ��������ֽ����������������ߵĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ1.86Ԫ��ÿ������0.93Ԫ��������ͬ������88.55%�����⣬��˾ÿ�ɾ��ʲ�Ϊ4.42Ԫ��ÿ�ɹ�����0.7218Ԫ�� ÿ��δ��������2.4136Ԫ����Ӫ����ͬ������54.80%�����ʲ�������23.45%�����г����ֿ��������齭ʵҵ����8.86Ԫ��ʮ���Ƿ�Ϊ41.37%��

���� ��˾Ԥ��2012�꾻�������������ͬ����ȷ��������������ԭ��Ϊ�����齭�Z��Ŀ����ɳ�齭���ǻ�ʢ��Ŀ�����������¡�

���� ������ ������ʿָ������˾���ڵ��ڽ���Ŀ�������ź�۵��ص�Ӱ�죬δ���Ŀ������ȿ��ܻ����Ԥ�ڡ�����ʵ�������ز���ҵ�о��������֣����Ȼ����Լ�Ź�˾��ҵ���������ơ�����֤ȯ��Ϊ�����ǵ���˾�ɳ��Ժ����������ڹ��ݹ������ϵĿ��ܣ����衰�����Ƽ���������

��������Ͷ����

����ÿ�ɾ�Ӫ�ֽ���1.83Ԫ

���� ��ָ��ɸѡ�����ĸ����У���Ͷ������ÿ�ɾ�Ӫ��������ֽ��������������ڰ˵ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ1.83Ԫ��ÿ������0.19Ԫ��������ͬ������88.55%�����⣬��˾ÿ�ɾ��ʲ�Ϊ3.40Ԫ��ÿ�ɹ�����1.8533Ԫ�� ÿ��δ��������0.464Ԫ����Ӫ����ͬ������2.43%�����ʲ�������5.59%�����г����ֿ������չ�Ͷ��������4.75Ԫ��ʮ���Ƿ�Ϊ11.76%��

���� ��˾Ԥ��2012��Ⱦ�����ͬ������������100%��

���� ������Ŀǰ��˾ҵ��������Ҫ������ˮ�磬������������ˮ��ת��ˮ��ҵ�����������������6�·ݿ�ʼ���غ�ú̿�۸���������½���ӿ�ú�۵Ĵ������������֡�����֤ȯ��Ϊ���г�����������̲ˮ������Ͷ���߷��ڣ���˾2013��-2014�꽫�����ڶ�̲ҵ���Ĵ��������ά�֡�����-A��Ͷ��������

������������

����ÿ�ɾ�Ӫ�ֽ���1.67Ԫ

���� ��ָ��ɸѡ�����ĸ����У���������ÿ�ɾ�Ӫ��������ֽ��������������ھŵĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ1.67Ԫ��ÿ������0.716Ԫ��������ͬ������12.92%�����⣬��˾ÿ�ɾ��ʲ�Ϊ7.49Ԫ��ÿ�ɹ�����4.0779Ԫ�� ÿ��δ��������2.2213Ԫ����Ӫ����ͬ������11.72%�����ʲ�������9.14%�����г����ֿ������ձ���������21.14Ԫ��ʮ���Ƿ�Ϊ-0.98%��

���� ��˾Ԥ��2012��Ⱦ�����䶯����Ϊ0%��30%��2012��Ⱦ�����䶯����Ϊ4.37��Ԫ��5.68��Ԫ��

���� ������Ӥ���䷽�̷��г������쳣�����������Ʒ���ڼӴ���ڲ��֣������̷����ڹ�����Ӱ�������������߿��ܻ�ת��ѡ������Ʒ�������ڲ�Ʒ��ɽϴ�ѹ������������֤ͨȯ��Ϊ����˾Ŀǰ�ǹ��ڲ�Ʒ����ͷ��ҵ������������ǿ��ά�֡����֡�������

������ǢǢʳƷ

����ÿ�ɾ�Ӫ�ֽ���1.65Ԫ

���� ��ָ��ɸѡ�����ĸ����У�ǢǢʳƷ��ÿ�ɾ�Ӫ��������ֽ���������������ʮ�ĸ��ɡ�2012����������ʾ����˾ÿ�ɾ�Ӫ��������ֽ���������Ϊ1.65Ԫ��ÿ������0.60Ԫ��������ͬ������49%�����⣬��˾ÿ�ɾ��ʲ�Ϊ7.42Ԫ��ÿ�ɹ�����5.1995Ԫ�� ÿ��δ��������1.068Ԫ����Ӫ����ͬ������2.51%�����ʲ�������8.11%�����г����ֿ�������ǢǢʳƷ����18.48Ԫ��ʮ���Ƿ�Ϊ0.71%��

���� ��˾Ԥ��2012��Ⱦ�����䶯����Ϊ30%��50%��2012��Ⱦ�����䶯����Ϊ2.77��Ԫ��3.19��Ԫ��

���� ��������˾��Ʒ�з����ȼӴ�,ϵ�в�Ʒ���Ƴ�������������ë��ˮƽ������֤ȯ��Ϊ����˾�Ѿ���ʶ�������ڲ�Ʒ�з������Ķ̰壬ͨ����������Ʒ�ͼӴ��ڲ��з��Ŷ�������Ŀǰ���з�ʵ���Ѿ�����������Ԥ���������Ʒ���½��и���ϵ�в�Ʒ�Ƴ���������˾�������٣�������ë��ˮƽ���ϵ���˾2012�ꡢ2013��ľ�������2.87��Ԫ��3.58��Ԫ����˾���۵��Ƚ��Խ�֧�ֹ�ֵ�������˳���л������衰���롱������

���ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����