ПЦЛЊЩњЮяЃКвЕМЈЗћКЯдЄЦк УїФъЛђНЋМгЫй

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁЖЋББжЄШЏ СѕСж

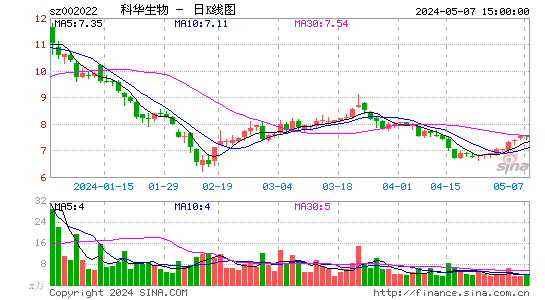

ЁЁЁЁвЕМЈдіЫйТдЮЂМгПьЁЃЙЋЫОЧАШ§МОЖШгЊЪе7.73вкдЊЃЌЭЌБШдіГЄ20.69%ЃЛОЛРћШѓ2.01вкдЊЃЌЭЌБШдіГЄ5.32%ЃЛEPSЮЊ0.41дЊЁЃЦфжаЃЌQ3ЕЅИіМОЖШгЊЪе3.1вкдЊЃЌдіГЄ23.02%ЃЛОЛРћ0.85вкдЊЃЌдіГЄ7.22%ЃЌгЊЪеКЭОЛРћдіЫйОљБШЩЯАыФъТдгаМгПьЁЃ

ЁЁЁЁЭЖЗХФЃЪНКЭвЧЦїДњРэЕМжТОЛРћдіЫйЕЭгкгЊЪедіЫйЁЃQ3ОЛРћШѓдіЫйЕЭгкгЊЪедіЫйЃЌжївЊЪЧгЩгкНЯЕЭУЋРћЕФвЧЦїЯњЪлеМБШдіМгЃЌУЋРћТЪЭЌБШЯТНЕ4.82%ЁЃЙЋЫОВЩгУЁАвЧЦї+ЪдМСЁБЕФЯњЪлФЃЪНЃЌИУФЃЪНЪЧдкПЭЛЇГаХЕЪдМСЪЙгУСПЕФЧАЬсЯТЃЌНЋвЧЦївдНЯЕЭМлИёЛђепУтЗбИјгшПЭЛЇЃЌвђДЫдкЭЦЙуГѕЦкЛсЬхЯжГіЗбгУНЯИпЁЂРћШѓТЪНЯЕЭЕФЬиеїЃЌЕЋвЧЦїЯњЪлдНЖрЃЌвВвтЮЖзХКѓЦкЕФЪдМСЯњЪлгаБЃжЄЃЌОЛРћШѓвВЛсМгЫйдіГЄЁЃЙЋЫОИїВњЦЗЯпдіГЄВЛвЛЁЃЙЋЫОФПЧАЪЧЙњФкВњЦЗЯпзюЮЊЦыШЋЕФЬхЭтеяЖЯЦѓвЕжЎвЛЃЌгЕгаКЫЫсЁЂЩњЛЏКЭУтвпЪдМСЃЌвдМАВЩбЊЙмКЭМьбщРрвЧЦїЕШЁЃЩњЛЏЪдМСдквЧЦїЭЖЗХКЭаТЦЗЕФЫЋТжЧ§ЖЏЯТЃЌНёФъЦ№ПЊЪМИпЫйГЩГЄЃЌЩЯАыФъЯњЪлЭЌБШДѓді41%ЁЃУтвпРрВњЦЗФПЧАжївЊЪЧУИСЊУтвпЪдМСЃЌдкЙњМвеўВпКЭОКељМгОчЕФЫЋжигАЯьЯТЃЌгЊЪеГіЯжЯТНЕЃЌетЪЧЕМжТЙЋЫОзюНќШ§ФъвЕМЈВЛРэЯыЕФжївЊдвђЃЌЕЋЙЋЫОзюПьПЩФмдк2013ФъЕзЭЦГіЛЏбЇЗЂЙтВњЦЗЃЌНЋжиаТв§СьУтвпРрВњЦЗИпдіГЄЁЃКЫЫсбЊЩИВњЦЗОКељБкРнНЯИпЃЌЙЋЫООпгаЙњФкСьЯШгХЪЦЃЌЯогкОЗбЮЪЬтЃЌЙњФкКЫЫсбЊЩИЪаГЁНќФъдіГЄЛКТ§ЃЌЕЋЮвУЧдЄМЦЮДРДШ§ФъЛђНЋМгЫйГЩГЄЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКЮвУЧдЄМЦЙЋЫО2012-2014ФъЕФEPSЗжБ№ЮЊ0.5дЊЁЂ0.61дЊКЭ0.76дЊЃЌЙЋЫОЫфвбСЌајШ§ФъЕЭЫйдіГЄЃЌЕЋЮДРДЛђНЋМгЫйГЩГЄЃЌЧвЕЭPEКЭИпЗжКьИГгшСЫНЯИпЕФАВШЋБпМЪЃЌвђДЫЮЌГжЁАЭЦМіЁБЦРМЖЁЃЗчЯеЬсЪОЃКаТЦЗЭЦГіЛКТ§ЕФЗчЯеЃЛМьбщРрЪеЗбеўВпБфЛЏЕФЗчЯеЁЃ

|

|

|

|

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди