СЊЛЏПЦММЃКЖЈжЦЩњВњСњЭЗ ЪмвцВњвЕзЊвЦ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

ЁЁЁЁжаН№ЙЋЫО ИпсП

ЁЁЁЁЭЖзЪССЕуЃК

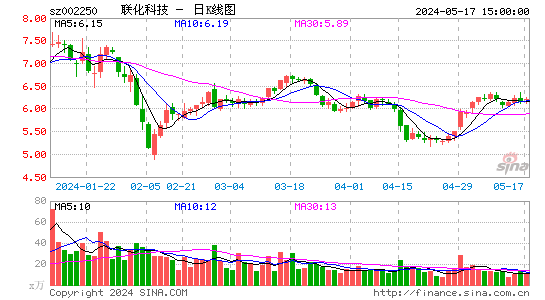

ЁЁЁЁЙЋЫОЪЧЙњФкЩњВњОЋЯИЛЏЙЄжаМфЬхЕФСњЭЗЦѓвЕжЎвЛЃЌжївЊДгЪТвНвЉЁЂХЉвЉКЭЦфЫќОЋЯИЛЏЙЄЦЗЕФЩњВњКЭЖЈжЦЩњВњЁЃШЋЧђЧА6ДѓХЉвЉПчЙњМЏЭХвбга5МвГЩЮЊЙЋЫОЕФПЭЛЇЁЃЙЋЫОЙ§ШЅМИФъЕФОЛРћИДКЯдіГЄДяЕН40%ЃЌЮДРДШдНЋБЃГж30%вдЩЯЕФдіЫйЁЃЙЋЫОвбЪЧЙњФкОЋЯИЛЏЙЄаавЕПЊеЙЖЈжЦЩњВњвЕЮёзюЮЊГЩЙІЕФЦѓвЕЃЌЖЈжЦвЕЮёЪеШыеМБШВЛЖЯЬсЩ§ЁЃ

ЁЁЁЁдіЗЂЯюФП12КЭ13Фъж№ФъЭЖВњдіКёвЕМЈЁЃдіЗЂЯюФП(вЛ)ФъВњ300ЖжпђВнЭЊЁЂ500ЖжСЊБНОњАЗЁЂ300ЖжМзГцАЗЯюФПгк2012Фъ6дТЭЖВњЃЌФъЛЏдіМгЯњЪлЪеШыЮЊ5.78вкдЊЃЌФъОљРћШѓзмЖюЮЊ1.26вкдЊЁЃдіЗЂЯюФП(Жў)ФъВњ300ЖжДОФсАЗЁЂ300ЖжЗњпђОњЫсЁЂ200ЖжЛЗБћрзрЄЫсЯюФПНЋгк2013Фъ4дТе§ЪНЭЖВњЁЃФъЛЏдіМгЯњЪлЪеШы4.40вкдЊЃЌРћШѓзмЖю0.94вкдЊЁЃ

ЁЁЁЁВПЗжДЋЭГВњЦЗШдгаНЯДѓЪаГЁПеМфЃЌЮДРД2-3ФъЕФРЉШнПеМфдк50%вдЩЯЁЃШч3,4-ЖўТШБНМзыцМАЧшЗњВнѕЅ(XDE)ЁЂЫЋЛЧпСАЗЁЂМзЛЧВнАЗЁЂЗњДњМзЛљпХпсЁЂШ§МзпСпђЫсЁЂЬМЮхСЊБНУбЕШШдгаОоДѓЪаГЁПеМфЃЌетвВЪЧЙЋЫОЮДРДвЕМЈГЌЪаГЁдЄЦкЕФЙиМќвђЫижЎвЛЁЃ

ЁЁЁЁШЋЧђвНвЉКЭХЉвЉВњвЕЧАЖЫВњвЕСДе§дкМгЫйЯђжагЁСНЙњзЊвЦЃЌСЊЛЏПЦММЪЧЙњФкЖЈжЦЩњВњзюЮЊГЩЪьЕФЦѓвЕЃЌЧвЙцЗЖадЛёЕУИїДѓХЉвЉОоЭЗЕФШЯПЩЃЌБиНЋГаНгДѓВПЗжХЉвЉжаМфЬхЕФВњвЕзЊвЦЁЃ

ЁЁЁЁЙРжЕгыНЈвщЃК

ЁЁЁЁЮвУЧдЄВтЙЋЫО2012-2014ФъШЋУцЬЏБЁEPSЮЊ0.75дЊЁЂ1.05дЊКЭ1.35дЊЃЌЯргІЖЏЬЌЪагЏТЪЗжБ№ЮЊ26ЁЂ19КЭ15БЖЃЌЙЋЫОЙ§ШЅМАЮДРДЕФвЕМЈЮШЖЈИпЫйдіГЄЃЌЪЧХЉвЉКЭвНвЉВњвЕзЊвЦДѓБГОАЯТЕФЪзбЁЪмвцБъЕФЃЌЮвУЧИјгш13Фъ25БЖЙРжЕЃЌЪзДЮИВИЧИјгшЁАЭЦМіЁБЦРМЖЃЌФПБъМл26дЊЁЃ

ЁЁЁЁЗчЯеЃК

ЁЁЁЁ1ЁЂдіЗЂЯюФПУЛгаШчЦкЭЖВњЃЛ2ЁЂЖЈжЦЦЗжжвђзЈРћЕНЦкДјРДЕФМлИёДѓЗљЯТНЕЗчЯеЁЃ

|

|

|

|

- ЁОаТЮХЁП Н№гЅНБГОАЃТфЖЈ

- ЮРЩњВПЮДХњЛЦН№ДѓУзЯюФП

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП УЯЙуУРГЮЧхДЋЮХ

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЭЌааЗђЦоФЧаЉЪТ

- зіздМКЕФдЫЖЏвНЩњ-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЮвУЧЪЧСхЯТЕФЙЗ

- 80КѓЗђЦоНсЛщ7ДЮРыЛщ6ДЮ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди