гбКУМЏЭХЃКЮкЪаОЁЯдЧПЪЦ ЭтЕиУХЕъКУдЄЦк

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

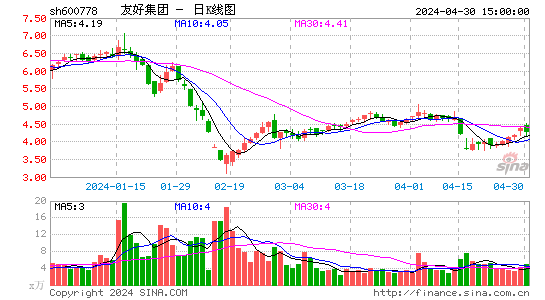

ЁЁЁЁжаН№ЙЋЫО ЧЎБў ЙљКЃбр

ЁЁЁЁЙЋЫОНќПіЩЯжмЮвУЧЕїбаСЫгбКУМЏЭХМАаТНЎЯћЗбЪаГЁЃЌзмЬхРДПДЃК1)ЧјгђЯћЗбдіЫйШдБЃГжПьЫйдіГЄЃЌУїЯдКУгкЦфЫќЪЁЗнЃЛ2)гбКУдкЕБЕигХЪЦНјвЛВНЧПЛЏЧваТЕъОгЊКЭЧБСІКУгкдЄЦкЃЛ3)ЕїбажаЦЗХЦЩЬОљЖдЙЋЫОЪаГЁЕиЮЛЁЂЙЉгІЩЬКЯзїЁЂзЪдДЪЕСІЕШОљИјгшСЫКмИпЦРМлЁЃ

ЁЁЁЁЦРТлЁЃЮкТГФОЦыЪаГЁжїЕМЕиЮЛЯджјЃЌаТЕъЭиеЙКЭЖрВуДЮЖЈЮЛЧПЛЏгХЪЦЃЌЩјЭИИќгааЇЁЃЮкТГФОЦыЪаХХУћЧА4УћАйЛѕОљЪЧгбКУУХЕъЃЌЧвКЭЦфЫћУХЕъВюОрРДѓ(ЙЋЫОУХЕъЖрдк10вквдЩЯЯњЪл-КЌЫАПкОЖЃЌЦфЫћЕъ3-4вкдЊ)ЁЃФъЕзЙЋЫОЮкЪаУХЕъДяЕН7Мв(ВЛКЌ1МвЙмРэЕъЃЌаТді3Мв)ЃЌЪЕЯжЖджївЊЩЬШІКЭаТЧјгђгааЇИВИЧЃЌЭЌЪБдкЖЈЮЛЩЯвВаЮГЩСЫИпЖЫЁЂЪБЩаОЋЦЗЃЌДѓжкЛЏЃЌЩчЧјАйЛѕЕФСЂЬхЖрВуМЖЖЈЮЛЩјЭИЁЃ

ЁЁЁЁЭтВКУХЕъОгЊЗЂеЙКУгкдЄЦкЃЌаТЕъЭиеЙИќОпаХаФЁЃ

ЁЁЁЁ1)ЪмвцЧјгђОМУеёаЫЁЂСМКУЕФЦЗХЦзЪдДКЭжДааСІЃЌЙЋЫОддЄМЦЭтВКаТПЊУХЕъШ§ФъзѓгвДђЦНЃЌФПЧАРДПДвбПЊаТЕъТдГЌСНФъМДПЩЃЌЧвПїЫ№КУгкдЄЦкЃЌПтЖћРеЁЂЖРЩНзгЁЂвСРчгЏРћГжајЬсЩ§ЁЃ

ЁЁЁЁ2)НёФъаТПЊПќЭЭЕъЩЯАыФъЯњЪлЬсЩ§КмПьЃЌдЄМЦПїЫ№ФмЙЛКУгкЪаГЁдЄЦкЁЃ2013ФъАЂПЫЫеЕъеаЩЬРэЯыЃЌгІФмШЁЕУСМКУаЇЙћЁЃ

ЁЁЁЁНёФъРЉеХЬсЫйКЭЕїећЪЙСуЪлдіЫйЗХЛКЃЌЕЋЙЋЫОжДааСІЧПЃЌЕъСфКЯРэЃЌжаГЄЦкРДПДгааЇЪаГЁЭиеЙКЭдіГЄЧБСІИќжЕЕУЦкД§ЁЃ

ЁЁЁЁ1)ЪмКъЙлОМУЗХЛКЁЂУХЕъЕїећКЭгбКУЩЬГЁУХЕъаоТЗгАЯьЃЌЩЯАыФъЙЋЫОЯњЪлдіЫйТдгаЗХЛКЃЌЕЋЮкЪаећЬхЯњЪлдіГЄДя20%ЃЌЯджјПьгкЦфЫћЕиЧјАйЛѕСуЪлдіЫйЃЌЧвУїФъдіЫйгаЭћЛжИДЁЃ

ЁЁЁЁ2)УХЕъЬнЖгИёОжЧхЮњЃЌФъЕзРЯЕъЃЌДЮаТЕъЃЌаТЕъБШР§3:4:4ЃЌКѓајРЯЕъОгЊЕїећЛжИДдіГЄЃЌаТЕъРЉеХМгЫйЫфЖдЖЬЦкгЏРћТдгагАЯьЃЌЕЋКѓајЙцФЃаЇгІМАдіГЄЖЏСІНЋИќЧПОЂЁЃ

ЁЁЁЁЙРжЕМАНЈвщЮЌГжгЏРћдЄВтЁЃНёУїСНФъЙЋЫОСуЪлЪеШыИДКЯдіЫйжСЩйдк30%вдЩЯЃЌаТЕъРЉеХЛсЪЙРћШѓдіЫйТ§гкЪеШыЃЌЕЋЪЧЗПЕиВњвЕЮёНсЫуНЋЪЙећЬхгЏРћБЃГжИпдіГЄВЂЬсЙЉгЏРћКЭЯжН№СїжЇГжЁЃД§НёУїСНФъЯњЪлЙцФЃДѓЗљЬсЩ§КЭУХЕъВМОжгХЛЏКѓЃЌгЏРћЕЏадгаЭћГфЗжЬхЯжЁЃ

ЁЁЁЁЮЌГжЁАЭЦМіЁБЦРМЖЁЃЙЋЫОНЋЪмвцгкаТНЎОМУКЭЯћЗбЕФПьЫйЗЂеЙЃЌЪмЭјЙККЭЭтНчгАЯьаЁЃЌЭЌЪБздЩэЭиеЙЛ§МЋгааЇЃЌгаЭћЪЕЯжДгаЁЕНДѓЕФЗЩдОЃЌдкАхПщжаОпБИЯЁШБадЃЌжЕЕУжиЕуЙизЂЁЃФПЧАЪажЕ35вкдЊЃЌШєЬоГ§ГжгаЭСЕи(КЭЙуЛуКЯзїГжЙЩ50%)КЭЙЩШЈЭЖзЪМлжЕЃЌСуЪлвЕЮёЖдгІЪажЕ15вкдЊЃЌ2012ФъЪагЏТЪ13БЖЃЌдкАхПщжаДІгкЕЭЫЎЦНЁЃДЫЭтЃЌЙуЛуМЏЭХГжајдіГжврЮЊЙЋЫОЙЩМлЕьЖЈАВШЋБпМЪЁЃ

|

|

|

|

- ЁОаТЮХЁП вьЕиИпПМППЦзТ№

- бЁаЃЛЈБЛЩшСНШщМфОрБъзМ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЮввЊИцЫпЫћАЎЫћ

- ГѕЧяЮЪКђЧзАЎЕФРЯАжРЯТш

- ЁОгщРжЁП ШѓЗЂГЦАдИЛКРАё

- ЦНШеРяаЁСНПкЕФРЫТўЩњЛю

- ЁОУРХЎЁП ДђЖЏЫ§УПДІЮТШс

- аЁеаЪ§МгЙЬАЎАбЪж-ЧщАЎГЁ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП УРЙњКЂзгбЇжаЮФ

- ЯВЛЖХФТэЦЈЬьЯТЕквЛУРФа

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди