№г·ўЦӨИҜЈәБй»оҫӯУӘ»ъЦЖДЬ·сұЈіЦКЗ№Шјь

РВАЛМбКҫЈәұҫОДКфУЪёц№ЙөгЖААёДҝЈ¬ҪцОӘЦӨИҜЧЙСҜИЛКҝ¶ФПа№Шёц№Й»т°еҝйөДёцИЛ№ЫөгәН·ЦОцЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Н¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈТ»ЗРУР№ШёГ№ЙөДЧјИ·РЕПўЈ¬ЗлТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЎЈ

ЎЎЎЎЦРҪр№«Лҫ »ЖҪа

ЎЎЎЎН¶ЧКББөгЈә

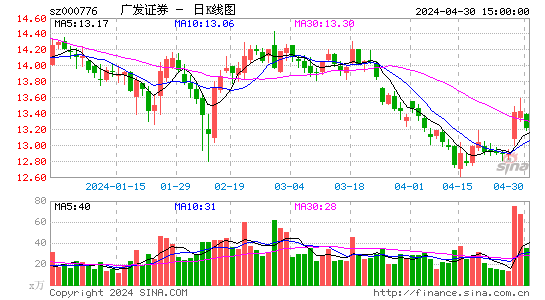

ЎЎЎЎЧЫәПКөБҰН»іцЈ¬ЦұН¶ТөОсҪцҙОУЪЦРРЕЈ¬ЦРРЎ°еіРПъәНЧК№ЬТөОс·ЦБРЙПКРИҜЙМөЪТ»әНөЪ¶юЎЈФЪҙҙРВТөОсБмУтЈ¬ОТГЗФӨјЖЈ¬№г·ўЦӨИҜҪсДкҪ«УР5ёцЦұН¶ПоДҝДЬ№»КөПЦНЛіцЈ¬НЛіцҪр¶оёЯҙп4.3ТЪФӘЈ¬ҪцҙОУЪЦРРЕЎЈИ«ДкҙҙРВТөОс№ұПЧҫ»АыИу4.5ТЪФӘЈ¬Хј2012Дкҫ»АыИуөД16.9%ЎЈФЪҙ«НіТөОсБмУтЈ¬№г·ўЦӨИҜЦРРЎ°еіРПъ/ҙўұёПоДҝКэҫщҫУЙПКРИҜЙМөЪТ»Ј¬°ҙИЁТж·ЁјЖЛгөД»щҪр№«ЛҫЧКІъ№ЬАнҫ»ЦөЕЕГыЙПКРИҜЙМөЪТ»Ј¬ЧК№ЬТөОс№жДЈО»ҫУЙПКРИҜЙМөЪ¶юЎЈ

ЎЎЎЎДЬ·сұЈіЦБй»оҫӯУӘ»ъЦЖКЗҫц¶ЁОҙАҙҫәХщБҰөД№ШјьЎЈ№г·ўЦӨИҜІўІ»ҫЯұёЗҝҙуөД№Й¶«ұіҫ°Ј¬ө«КөјКҝШЦЖИЛҪПОӘДЈәэТІК№өГ№г·ўЦӨИҜөД№ЬАнІгАъК·ЙП¶аҙУДЪІҝІъЙъЈ¬РҪікЛ®ЖҪФЪЙПКРИҜЙМЦРҙҰУЪЙПУОЛ®ЖҪЈ¬ЗТКЗЙПКРИҜЙМЦРҪцУРөДБҪјТҫЯУРФұ№Ө№ЙИЁјӨАшјЖ»®өДЦӨИҜ№«ЛҫЎЈө«ИҘДкУЙ·ЗДЪІҝИЛФұіцИО№г·ўЦӨИҜөіОҜКйјЗІўУЪҪсДкЧӘИО¶ӯКВіӨЈ¬ОҙАҙБй»оөДҫӯУӘ»ъЦЖДЬ·сұЈіЦҙжФЪТ»¶ЁІ»И·¶ЁРФЎЈ

ЎЎЎЎГчДкТөјЁФціӨИ·¶ЁРФҪПИхЎЈ№г·ўЦӨИҜ2012ДкЙП°лДкҫ»АыИуН¬ұИЙПЙэ9%Ј¬КЗОЁТ»ВјөГХэФціӨөДҙуИҜЙМЈ¬ЦчТӘУЙУЪЧФУӘТөОсәНН¶РРТөОсөДіцЙ«ұнПЦЎЈө«ОТГЗИПОӘЈ¬№г·ўЦӨИҜГчДкТөјЁФціӨИ·¶ЁРФПа¶ФҪПИхЈә1ЎўЙП°лДкН¶РРТөОсКХИл·Э¶оОӘ7.9%Ј¬ёЯУЪ№эИҘЛДДкЖҪҫщөД2.9%Ј¬ЗТёЯУЪҙўұёПоДҝКэКРіЎХјУРВК(6.2%)Ј¬ГчДкН¶РРТөОсКХИл·Э¶ојМРшМбЙэҝХјдҪПРЎЎЈ2Ўў¶юјҫ¶ИҫӯјНТөОсҫ»КЦРш·СВКОӘ0.087%Ј¬ФЪҙуИҜЙМЦРЧоёЯЈ¬ГчДкУ¶ҪрВКПВҪөөДС№БҰҪПҙуЎЈ

ЎЎЎЎОТГЗФӨјЖЈ¬№г·ўЦӨИҜГчДкҫ»АыИуФцЛЩОӘ17.5%Ј¬ФЪҙуИҜЙМЦРЧоВэЎЈ

ЎЎЎЎІЖОсФӨІвЈә

ЎЎЎЎОТГЗФӨјЖ№«Лҫ2012/2013ДкEPS·ЦұрОӘ0.45/0.53ФӘЈ¬Н¬ұИ·ЦұрФціӨ28.4%/17.5%ЎЈ

ЎЎЎЎ№АЦөУлҪЁТйЈә

ЎЎЎЎ№г·ўЦӨИҜДҝЗ°Ҫ»ТЧУЪ23.4ұ¶2012ДкКРУҜВКәН1.94ұ¶2012ДкКРҫ»ВКЎЈ№г·ўЦӨИҜФЪҙҙРВТөОсәНҙ«НіТөОсЙПҫЯұёУЕКЖЈ¬Бй»оҫӯУӘ»ъЦЖәН№ЬАнІгјӨАшФЪИҜЙМЦР¶АКчТ»ЦДЈ¬ө«№ЬАнІгұд¶Ҝ¶ФОҙАҙҫӯУӘ»ъЦЖҙшАҙІ»И·¶ЁРФЈ¬КРҫ»ВК№АЦөИФОӘҙуИҜЙМЦРЧо№уЈ¬ГчДкТөјЁФціӨИ·¶ЁРФҪПИхЈ¬КЧҙОёІёЗёшУиЎ°ЦРРФЎұөДН¶ЧКЖАј¶ЎЈ

|

|

|

|

- ЎҫРВОЕЎҝ Аоіҝ°®ЛНКҜН·РД

- ЛжЗЁЧУЕ®ТмөШёЯҝјИэМхјю

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- АЛВюәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ОТТӘёжЛЯЛы°®Лы

- іхЗпОКәтЗЧ°®өДАП°ЦАПВи

- ЎҫУйАЦЎҝ ҝмДР°ўДВВЎіцУь

- ЖҪИХАпРЎБҪҝЪөДАЛВюЙъ»о

- ЎҫГАЕ®Ўҝ ҙт¶ҜЛэГҝҙҰОВИб

- РЎХРКэјУ№М°®°СКЦ-Зй°®іЎ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ °В°НВнВЮД·ДбPK

- ПаЙщАпөДұұҫ©РЎіФ¶аЙЩЗ®

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ