БІИжЙЩЗнЃКвЕМЈгыеПНЯюФПЗћдЄ ЛиЙКЬсеё

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

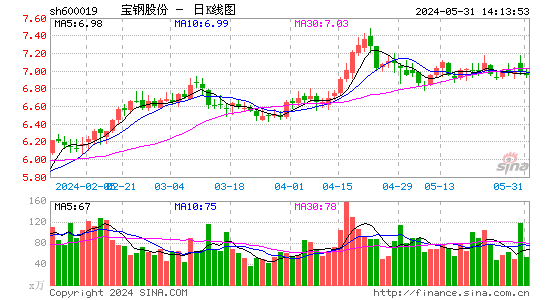

ЁЁЁЁжаН№ЙЋЫО ЖЁЋh ТоьП

ЁЁЁЁ2012ФъЩЯАыФъвЕМЈЗћКЯдЄЦкЃК

ЁЁЁЁБІИжЙЩЗнЙЋВМСЫ2012ФъЩЯАыФъвЕМЈЃЌЙЋЫОЪЕЯжгЊвЕЪеШы981вкдЊЃЌЭЌБШЯТНЕ12%ЃЌЛЗБШЩЯЩ§7%ЃЛЙщЪєгкФИЙЋЫОЫљгаепОЛРћШѓ96.1вкдЊЃЌУПЙЩЪевцЮЊ0.55дЊЃЌЭЌБШЩЯЩ§89%ЃЌЗћКЯдЄЦкЁЃ

ЁЁЁЁРћШѓдіГЄЪмвцгкзЪВњГіЪлЃЌЪЕМЪОЛРћШѓЯТЛЌ50%ЁЃЙЋЫОРћШѓДѓЗљдіГЄЪмвцгкЙЋЫОГіЪлВЛатИжЁЂЬиИжЪТвЕВПЛёЕУЪевц90.9вкдЊЁЃЬоГ§етБЪЗЧОГЃадЫ№вцКѓЃЌЩЯАыФъЪЕЯжEPS0.145дЊ/ЙЩЃЌЭЌБШЯТЛЌ50%ЃЌЧїЪЦЩЯгыаавЕаЮЪЦЭЌВНЃЌЕЋОјЖдгЏРћЫЎЦНЯджјКУгкПЩБШЙЋЫОЁЃ

ЁЁЁЁ3QСЌајЯТЕїГіГЇМлЃЌгЏРћЪееЁЃЙЋЫОЦпАЫОХдТСЌајЯТЕїГіГЇМлЃЌдЄМЦ3QГіГЇМлОљМлЛЗБШЯТЛЌ10%ЃЌЯрЕБгк400Ѓ600дЊ/ЖжЃЌНЕЗљТдИпгкдСЯМлИёЕФЯТЕјЁЃдЄМЦШ§МОЖШОгЊадвЕМЈШдНЋЛЗБШЯТЛЌЁЃ

ЁЁЁЁ50вкЛиЙКдіКёEPS/BPSЃЌЬсЩ§ЪаГЁаХаФКЭЙРжЕЃК

ЁЁЁЁЖЪТЛсОівщдкЙЩЖЋДѓЛсЭЈЙ§ЛиЙКЗНАИКѓЕФ12ИідТФкЃЌЙЋЫОвдздгазЪН№ЛиЙКБОЙЋЫОЙЩЦБЃЌзЪН№змЖюВЛГЌЙ§50вкдЊЃЌЛиЙКМлИёВЛГЌЙ§5дЊ/ЙЩЁЃЛиЙКЕФЙЩЗнНЋзЂЯњЃЌвдМѕЩйзЂВсзЪБОЁЃдЄМЦЛиЙКЪ§СПдМЮЊ10Ѓ12вкЙЩЃЌеМЙЋЫОзмЙЩБОЕФ5.7%Ѓ6.9%ЃЌЭъГЩЛиЙККѓЯргІдіКёEPSКЭBPSЁЃЙмРэВу5Ѓ7дТШддкМЬајдіГжЙЋЫОЙЩЦБЃЌвдЬхЯжЖдЙЋЫОЗЂеЙЕФаХаФЁЃ

ЁЁЁЁФтНЈеПНЛљЕиЃЌЮоашЙ§ЖШБЏЙлЃК

ЁЁЁЁЩЯЪаЙЋЫОЦєЖЏеПНЛљЕиНЈЩшЁЃеПНЛљЕиЕФБОжЪЪЧБІИжЬМИжБЁАхКЫаФММЪѕгХЪЦЕФЕЭГЩБОИДжЦЁЃдЄМЦЯюФПЭЖВњдк2014ФъвдКѓЃЌгУЗЂеЙЕФблЙтПДНьЪБИжЬњаавЕЕФИёОжПЩФмгаЫљИФЩЦЃЌЯТгЮаавЕЖдВФСЯЦЗжЪЕФашЧѓвВПЩФмЪЕЯжЩ§МЖЃЌвђДЫВЛвЫгУЕБЧАЪаГЁЧщПіРДЭЦЖЯЯюФПЭЖВњКѓЕФгЏРћФмСІЁЃДгжмЦкаавЕЕФРњЪЗОбщРДПДЃЌдкаавЕЕзВПЦєЖЏЕФВњФмНЈЩшЖрЪ§ФмЛёЕУНЯКУЪевцЁЃ

ЁЁЁЁЙРжЕгыНЈвщЃК

ЁЁЁЁЮЌГжЙЋЫО2012КЭ2013ФъЕФгЏРћдЄВт0.70дЊ/ЙЩ(ПлГ§ЗЧОГЃадЫ№вцКѓ0.29дЊ/ЙЩ)КЭ0.50дЊ/ЙЩЃЛЭъГЩЛиЙККѓEPSКЭBPSЛЙНЋЯргІдіКёЁЃЕБЧАЙЩМлЖдгІ2012/2013ФъP/EЗжБ№ЮЊ14xКЭ8.2xЃЛP/BОљЮЊ0.6xЃЌДІгкРњЪЗЕзВПЁЃПДКУЙЋЫОЮЊЮЌЛЄЙЩМлЫљзіГіЕФХЌСІКЭГЯвтЃЌЛиЙКЗНАИНЋЮЊЙЋЫОДјРДЙРжЕаоИДЕФЛњЛсЁЃжиЩъЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЃК

ЁЁЁЁКъЙлОМУЯТЛЌЛђНєЫѕеўВпГЌдЄЦкЁЃ

|

|

|

|

- ЁОаТЮХЁП бгАВДѓНЛЭЈЪТЙЪ

- НЛЭЈВПЃКж№ГЕВщГЄЭОПЭГЕ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- РЫТўКиПЈ ИіадЕФвеЪѕЧЉУћ

- ЁОКиПЈЁП ПьРДПьРДБэДяАЎ

- ГѕЧяЮЪКђКмОУЮДМћЕФХѓгб

- ЁОгщРжЁП жаЙњКУЩљвєУћЕЅ

- аЁаФТйЮЊЫ§ЕФЁАВюШЫЁБ

- ЁОУРХЎЁП ЦпОфЧщЛАЬ№УлУл

- ФаШЫНЁПЕЩњЛюЁОЛщвіЪТЁП

- ЁОЭМСхЁП ГѕЧяЧхДПУРЩйХЎ

- ШШУХСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭЌ5ЫъХЎЖљЯДдш

- ФуЕФАЎЧщЪЧСМадЛЙЪЧЖёад

- ЁОгЮЯЗЁП АВзПгЮЯЗЯТди

- iphoneзюаТЩЯЯпгЮЯЗЯТди