����ɷݣ��۽���չ��Ӫ

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

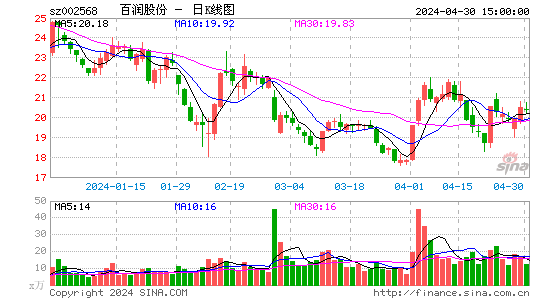

��������ɷ�������������6.21%��ȫ�ջ�����Ϊ29.95%����Ҫ��ƷΪʳ���㾫�������㾫������ǧ�����㾫��Ʒ������Ʒ�����ϡ��ǹ����決����Ʒ������Ʒ����ζƷ���̲ݵ���ҵ��Ʒ����Ҫ����ԭ�ϡ���������ķ�չ����˾�ѳ�Ϊ���ڱ����㾫�з�������ҵ�������ߣ�ƾ��ǰհ�Ե��г���������������ۺ���з�ʵ�����Ƚ����������ա��ȶ��IJ�Ʒ��������Ч�Ĺ����Ŷӣ��õ����г����ͻ��Ĺ㷺��ͬ������Ͷ�ʡ����߷���ʦ����ʾ����˾2012-2014���ۺ�ÿ��ӯ��Ԥ��ֱ�Ϊ0.88��1.16��1.49Ԫ����Ӧ�Ķ�̬��ӯ��Ϊ39��29��23������ǰ����6λ����ʦ���٣�2λ���衰ǿ�����롱������3λ���衰���롱������1λ���衰�������������ۺ�����ϵ��1.83��

������˾������2012������ҵ���������棬��˾Ԥ��2012�����ȹ��������й�˾�ɶ��ľ�����Ϊ3697.27��Ԫ�C4108.08��Ԫ����֮ǰ��Ԥ�Ƶ�ͬ������0��30%����Ϊ80~100%��

������˾��������Ҫ��ʳ���㾫�������㾫���ɣ���ȥ�꿪ʼ����ս�ԣ��ȶ������㾫ҵ�۽�ʳ���㾫����ʳ���㾫�ϼӴ���������Ͷ�롣�����ͷ��������ǹ�˾�ĺ��ľ�������ͬ���ھ���������ȣ����й�ģ�ͼ������ƣ���˾ӵ�ж���ר����ר�м������з���Ա�ߴ�Ա��������31.45%��ͬ������������ȣ����б�������ɫ�����ֲ�Ʒ��������˿�ζ�Ƴ����Կͻ��������Ͽ죬���������Ƚ�����Ʒ���ϴ��¡�����֤ȯ��ʾ����˾Ŀǰ�Ѿ�����˹�����ҪʳƷ������ҵ�ġ���ͻ�����֤�����ӹ�˾�ı������ͼ������ƣ���ǿ��ͻ��������ȣ����������ڵ�һ�ͻ��еIJɹ�ռ�ȡ�ʳ���㾫�Ŀ����������ϰ���ҵ�����������㡣

��������Ͷ�˱�ʾ����˾IPO��Ŀ�а����з�������Ŀ������������Ŀ��Ŀǰ�з�������Ŀ�Ѿ���ɴ�Ͷ�ʣ��°�������Ͷ��ʹ�á������Ϻ�������ϲ���Ӱ�죬����������Ŀ���̽�Ϊ��������δ����ʵ���Խ���Ρ�ǰ�ڵ���Ƽ�ʩ����̽ҵ�ѽ�����Ŀǰ��Ŀ�����������Σ�Ԥ����Ŀ���ܿ���������Ŀ��ɺ��㾫��ʵ�ʲ��ܽ���Ŀǰ��1000��/�����ӵ�2500��/�꣬Ԥ���²��ܽ���2013������ҵ����

������һ��ҵ֤ȯԤ�˾12~14��EPSΪ0.96(24X)��1.29(18X)��1.64(14X)��������ֵ��30�����ң������ɼ�������29~32Ԫ�����衰ǿ���Ƽ�����

����������ʾ��������ͻ��ķ��ա�

|

|

|

|

- �����š� �������������

- ���˹��������

- ���ֻ��� ����������ǩ��

- ��ܰ�ؿ� ͬ��ͬ��������

- ���ؿ��� ����ף���Ͱ���

- ϲ���������� ��Ըף��

- �������� ����Ѽ��˻���

- С�����ò��е�һ

- ����Ů�� ���˻�ǰ����

- Ů�˶��еĿɰ�����

- ��ͼ�塿 �ɰ�����Ů��

- ������������ �ֻ�����

- �����͡� ��н5ǧ���Ϻ�

- �������С��ǰ����������

- ����Ϸ�� iphone��Ϸ����

- ��Ѫ����ҫ ����֮������