бЧЯУЙЩЗнЃКЛёЕУдАСжТЬЛЏЖўМЖЪЉЙЄзЪжЪ

аТРЫЬсЪОЃКБОЮФЪєгкИіЙЩЕуЦРРИФПЃЌНіЮЊжЄШЏзЩбЏШЫЪПЖдЯрЙиИіЙЩЛђАхПщЕФИіШЫЙлЕуКЭЗжЮіЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃвЛЧагаЙиИУЙЩЕФзМШЗаХЯЂЃЌЧывдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЁЃ

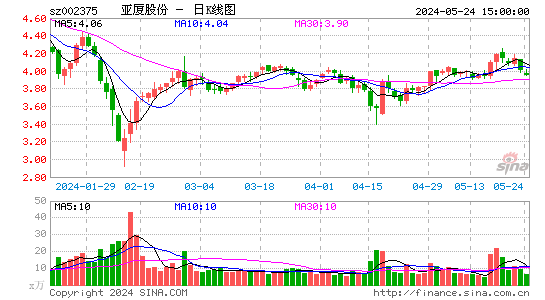

ЁЁЁЁбЧЯУЙЩЗн6дТ21ШеЗЂВМЙЋИцЃЌШЋзЪзгЙЋЫОбЧЯУдАСжБЛКЫзМЮЊГЧЪадАСжТЬЛЏЖўМЖЪЉЙЄЦѓвЕЁЃЕуЦРШчЯТЃК

ЁЁЁЁдАСжТЬЛЏЪЧЁАДѓзАЪЮЁБЕФживЊзщГЩВПЗжзАЪЮЦѓвЕзюжеБиаызпзмАќЕФЕРТЗЃЛзмАќКЭЗжАќЪЧвЛЖЈЛсЗЂЩњвЕЮёОКељЕФЃЌИїЙњФЊВЛШчДЫЃЌжЛЪЧЪБМфЮЪЬтЃЌгыЦфзјЕШБ№ШЫРДМЗбЙЃЌВЛШчздМКжїЖЏбгЩьГіШЅЃЛЁАДѓзАЪЮЁБЪЧзмАќЕФЧАвЛВНЃЌАќРЈФкзАЁЂШэзАЁЂЭтзАЁЂФЛЧНЁЂдАСжТЬЛЏЁЂЛњЕчАВзАЕШЕШЁЃ

ЁЁЁЁШЁЕУЖўМЖзЪжЪЪЙЕУЙЋЫОдкдАСжвЕЮёЕФГаНгЙцФЃЩЯИќЩЯвЛИіЬЈНзЃЌЮовЩЪЧгавцЕФЁЃЗжАќЯђзмАќЕФзЊБфЛђаэЪзЯШГіЯждкзАЪЮЦѓвЕжЎжаЫцзХзмАќСІСПж№НЅЧПДѓЦ№РДЃЌж№НЅЯђИїЗжАќбгЩьЃЌФПЧАРДПДЃЌИжНсЙЙаавЕМЄеНе§КЈЃЌжаНЈИжЙЙЁЂБІИжИжЙЙЁЂжавБИжЙЙЕШвЛХњЙњгаИжНсЙЙЙЋЫОе§гыУёгЊИжЛњЙЙЙЋЫОеЙПЊМЄСвОКељЃЛзАЪЮаавЕЕФЧщПіБШНЯЮЂУюЃЌвЛРДзАЪЮЗжАќЦѓвЕвбОНЅГЩЦјКђЃЌѓЋђыИќЪЧГхЕНСЫ150вкдЊЕФЙцФЃЃЌЖўРДзАЪЮЕФЪаГЁШнСПКЭЗЧБъзМЛЏЪЙЕУЗжАќЦѓвЕЬкХВгрЕиНЯДѓЁЃзАЪЮЦѓвЕгаЭћЪзЯШГЩЙІЭъГЩЯђзмАќЕФзЊБфЁЃ

ЁЁЁЁЮвУЧЖдзАЪЮЙЩЁЂЖдбЧЯУЙЩЗнЕФЙлЕугаШ§ЕуашвЊЫЕУїЃКвЛЪЧаавЕвбОдкФъГѕШЗШЯОАЦјЗДзЊЯђЩЯЃЌБъжОЪЧ1МОЖШШЋЩчЛсадЕФзЪН№ПэЫЩЃЌвђДЫФПЧАДІгкОАЦјжмЦкНзЖЮЃЛЖўЪЧ2010ФъЮЊШЋаавЕОАЦјИпЗхЃЌЖј2012ЁЂ2013ФъВЛЪЧЃЌвђДЫЙРжЕКмФбЛиЕН2010ФъЕФЪБКђЃЛШ§ЪЧаавЕОпгаКѓжмЦкЁЂИпЕЏадЕФЬиЕуЃЌШЋаавЕадЕФЩшМЦЖЉЕЅБфВюЁЂКъЙлОМУЕФВЛЮШЖЈадЖМЪЙЕУКѓУцЕФЧщПіВЛФЧУДУїРЪЃЌШчЙћЯТАыФъМИИіЙЋЫОЪЉЙЄЖЉЕЅЩдВюЃЌПЩФмв§Ц№ЙРжЕНЯДѓБфЛЏЁЃ

ЁЁЁЁзлКЯРДПДЃЌЮвУЧНЈвщМЬајГжгазАЪЮЙЩЃЌЕЋВЛНЈвщзЗИпЁЃЮЌГжЖдаавЕЕФдіГжЦРМЖЁЃ

ЁЁЁЁЮЌГжЖдКщЬЮЁЂН№ѓЋђыЁЂбЧЯУЁЂЙуЬяЁЂШ№КЭЕФГЄЦкЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃК

ЁЁЁЁЯТАыФъЪЉЙЄЖЉЕЅПЩФмЛсгаСЌајМИИідТЕФВЛДядЄЦкЃЛЙњЦѓЯђзАЪЮаавЕЕФПьЫйЩјЭИЁЃ

|

|

|

|

- ЁОаТЮХЁП ЭѕЗЦСѕМЮСсЧѓзг

- 6КРУХНј8ЧП16ФъЪзМћ

- ЁОЪжЛњЁП веЪѕЧЉУћзюЛ№БЌ

- ДДвтКиПЈауЖїАЎ ЪТвЕЗЂеЙ

- ЁОКиПЈЁП ЧзЧщЮоМлауецЧщ

- СЕАЎШЅ ЗЧГЃгФФЌДѓаІЛА

- ЁОаэдИЁП ЩњШезЃИЃЫЭАЎШЫ

- Ь№УлАЎЧщЕФзЃИЃ ЮТШсУРУМ

- ЁОжїЬтЁП ЫЇИчУРХЎ КРГЕ

- жїЬтПт РЫТўАЎЧщ ЗЧжїСї

- ЁОЭМСхЁП ЛГОЩгЮЯЗЭМЦЌ

- дСТЮввЛДЮ КЩЬСдТЩЋ

- ЁОЯВаХЁП ЪжЛњAPPЯТди

- дЕЖЈЭЌУћЭЌае ИіадЧЉУћ

- ЁОгЮЯЗЁП аТРЫЮоЯпРждА

- гТИвДЋЫЕ ШќГЕзмЖЏдБ2