��άͨ�ţ���ë���ʿ���άͨ��

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

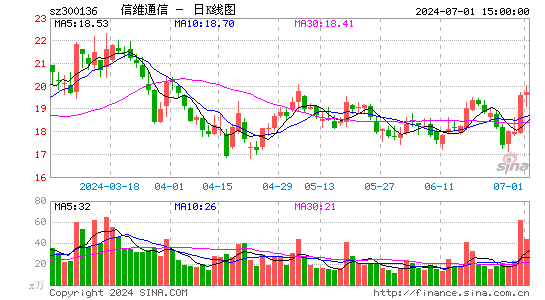

�������֤ȯ ����Ρ

������һ����ά��˶����ë���ʽϴ�������Ҫԭ���������Ʒ�ṹ��

��������Ƚ���άͨ���;�������˶�����Լ�����İ���ŵ��Molex��Pulse�ȹ�˾����ë����ˮƽ���Ը������ǡ����⳧�������ն�����ֻ�����ڶ��Ʒ�е�һ�����ţ�����ë���ʽϵͿ������⣬��˶��������ά��Ʒ���ƣ�Ϊ��ë�����нϴ��ࣿ

�����ڶ��������Դ������Σ���Ϊ��Ϊ������Ӧ�̲���ζ�����ѹ�ۡ�

�������ݹ�˾�����¶����ά�ڽ����Ϊ�˻�Ϊ�������ն����߹�Ӧ��֮һ����Ϊ��Ϊ���ն�������ٳɳ�����ҵ��Ŀǰ�Ѿ�����ȫ���ֻ�������ǰ10λ��������ȥ���ն��ֻ�����5500���������ܻ�2000�����껪Ϊ�ٷ��ƻ��ն˳���1�ڲ����������ܻ�6000��

������������չ���ֲ�Ʒ��ǿ�ͻ���ԣ���֤ӯ��������

���������г��Ĺ�ģ��ȫ���ն����߹�ģ����20���ֻ���ÿ���ֻ����۸�2-3Ԫ����(�������ܻ�������ܻ�ƽ��)����ҵ��ģ�ڼ�ʮ�����ҡ����ն�������ҵ��ͷ��Ӫ�ն��ڼ�ʮ�������ϰ�������ҡ���ԭ�����ڳ����ṩ���ߣ���Ӧ�̻����ֻ������ṩ�����������������Ƭ��ģ���ϵ�����ײ�Ʒ��ͨ�����ƻ��ķ��Ϻ�����չ�µ�ҵ�������˿ͻ�����ԣ�����ˮ������Լ������ѧ�ijɳ�·���DZȽϺõķ��������ǻ���OLPF��ѧ�˲����Լ���������������չ������ص��������ʹ����IT���ѵ��ӳ��̶���Ϊ�����ǵĿͻ���ë���ʵIJ���û��Ӱ���伸���Ӫ������������������

�������ģ��չ�������ɵĶ��ڷ�������Ӱ������������˾��Զ��չ��

���������²�����չ�����ӿ죬�����ڽ�����ɡ�������غ��������Ľ��У��纣��Ϊ����(��)��ŵ����(��)�ȸ��������о�������������Ԥ�ƽ��ڹ����з����ڼ���ý��нϿ����ӡ���Ȼ��Ӱ�����ҵ��������Щ���ǹ�˾δ����չ�������Ͷ�롣

�������ۣ�

�����������ò����Ժ�˾δ���ķ�չ�����ǵ�����������ڼ����ռ�ȵĽ������ӣ��Խ��ͽ���ľ�����Ԥ�⣬�����ڲ����ɹ�ȷ�������ӣ�����������������������Ԥ�⣬ά�ֹ�˾�����롱��������Ŀ���20-21Ԫ��

����������ʾ��

����ͨ���չ�������ҵ������Ҫһ����ĥ���ڣ��ڶ��绪Ϊ�ȹؼ��ͻ��ķݶ�������Ҳ��Ҫ��һ���������Ĺ��̣���Ҫע�����ɴ��ܵ��Ķ���ҵ��������

|

|

|

|

- �����š� ��־ΰǰ������

- ŷ�ޱ�Ӣ����3��2���

- ���ֻ��� ʱ��ǩ����˧��

- �������Ŀ��ѿ� ������Ը

- ���ؿ��� ��ܰף��Ӯ�氮

- ����ȥ ��Ц���˴�

- ����Ը�� ѧҵչ����ף��

- ���ڵ�ף�� ʱ����Ů

- �����⡿ ��˿��Ů ����

- ������ �������� �����

- ��ͼ�塿 ��Ц����ͼƬ

- �����ֺ�С���� ��������

- ��ϲ�š� �ֻ�Ӧ������

- ͬ��ͬ�յ�Ե�� ����ǩ��

- ����Ϸ�� ����������

- �漣֮�� ����֮������