������ҩ��δ����� ������ӭ����

������ʾ���������ڸ��ɵ�����Ŀ����Ϊ֤ȯ��ѯ��ʿ����ظ��ɻ���ĸ��˹۵�ͷ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�Ͷ���߾ݴ˲����������Ե���һ���йظùɵ�ȷ��Ϣ�����Ի�������Ĺ���Ϊ��

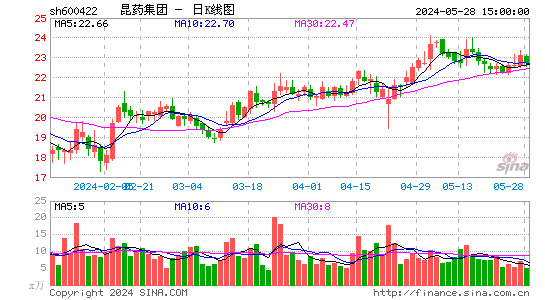

��������֤ȯ ����

����Ѫ��ͨ���½�7000��֧���ܣ������ϼƲ��ܹ���֧����˾���չ��棬���½����ע����Ѫ��ͨ���ɷ���7,000��֧��Ԥ��Ͷ��25,798.41��Ԫ���������������д���3000.00��Ԫ������㲿������ҵ�Գ������˴ι�˾�½�Ѫ��ͨ���ɷ�����Ŀ�Ǽ�ȥ���˾3,000��֧���ܵ�Ѫ��ͨ���ɷ��������ͨ������GMP��֤������Ͷ��֮��˾�ڲ��ܹ滮������һ�������ش�ľٴ롣������Ϊ����˾ȥ��������3,000��֧���ܽ������ĿǰѪ��ͨ���ɷ���IJ���ƿ�����⣬���˴��½���Ŀ����Ӧ����Ѫ��ͨ���ɷ����ն�����������������µ��г��ڹ���ì�ܣ����ǹ���Ŀǰ��˾���ܴ����4500��֧���ң���ͨ���ڲ�ͳ����ȡ���ϸ�������ڽ���������Ԥ�ƻ������������ն����ۣ�������֧��֮�����������˾Ԥ������Ŀ2013����ܹ�ͨ������GMP��֤�������ͷŲ��ܣ�����Ѫ��ͨ���ɷ����ܹ���������������

���������г��ݶ�������Ʒ�ּ��У�Ѫ��ͨ�������ǶԻ�ҩ����Ʒ�ֵĶ��壺���һ�����ң����л�������̶��飬�ϸ�������֧���ն˵������ƹ㡣���������ڲ��Ա����з����������г���Ϊ��ʹ��ҩƷƷ���������������ֻ�ҩ�۸͵���������ռ��ԭ���г��ݶ�������Ʒ�ֿ��ټ��С�Ѫ��ͨ���ɷ�������۸�����ȶ����߱�һ������ռ��Ʒ�����Ƴ�Ϊ�����ߡ�

�����������������е����������Ѫ��ͨ���ɷ����ڻ����г����ֿ�������̬�ƣ��ڻ�ҩ�ƶ�ʵʩ˳����ijЩʡ�ݣ��罭�գ�����Ԥ��Ѫ��ͨ���ɷ�����ȥ���������������½�����Ȼ���ٲ������������Ļ�ҩ�ɹ�������ʾ��Ѫ��ͨ���ɷ����ڻ�����Ѫ���г�ҩ�г��ķݶ��Ѿ��ӽ�һ�룬�������ݱ���Ѫ��ͨ���ɷ����������������Ѿ�ȷ����δ�����Ż�ҩ����Ԥ��ת�ã����������ڻ���ҽ�ƻ�����һ��������λ����ҩ�бꡰ������������������ҽԺ��ҩʹ�ñ���Ҫ������ߵ���ʵ�����ƽ���ͬʱ��ʡ�ݻ�ҩ�б���Ҫ��2011����ɣ�����Ӱ�켯����2012�����֣�����Ԥ��Ѫ��ͨ���ɷ���߱�������������DZ����

����ӯ��Ԥ�⼰Ͷ����������˾�����ϣ�Ѫ��ͨϵ��ȫ���г�DZ�����ͷţ�ͬʱ�ն����ݷ�����˾Ѫ��ͨϵ���ڻ����г�������������֮ǰԤ�ڣ���������ϵ��˹�˾ӯ��Ԥ�⣬2012-2014��EPS�ֱ�Ϊ0.62Ԫ��0.83Ԫ��1.07Ԫ(֮ǰԤ��ֱ�Ϊ0.59Ԫ��0.78Ԫ��0.98Ԫ)��12����Ŀ���Ϊ22.50Ԫ��ά�֡�����-A����Ͷ��������

����������ʾ��δ����̩Ѫ��ͨ���ܽ��۵ķ��գ�δ��ִ����ͨ����ʶ��ڹ�˾Ӫ��ģʽ����ս�������б�IJ�ȷ���ԡ�

|

|

|

|

- �����š� ��־ΰǰ������

- ŷ�ޱ�Ӣ����3��2���

- ���ֻ��� ʱ��ǩ����˧��

- �������Ŀ��ѿ� ������Ը

- ���ؿ��� ��ܰף��Ӯ�氮

- ����ȥ ��Ц���˴�

- ����Ը�� ѧҵչ����ף��

- ���ڵ�ף�� ʱ����Ů

- �����⡿ ��˿��Ů ����

- ������ �������� �����

- ��ͼ�塿 ��Ц����ͼƬ

- �����ֺ�С���� ��������

- ��ϲ�š� �ֻ�Ӧ������

- ͬ��ͬ�յ�Ե�� ����ǩ��

- ����Ϸ�� ����������

- �漣֮�� ����֮������