|

|

|

交大博通:三角交易下的罪恶http://www.sina.com.cn 2007年11月01日 20:01 新浪财经

申草 科大创新(600551)是一家中国科大控股的上市公司,2004年初暴出财务造假大丑闻,两位高管也因委托理财酿成巨额损失而锒铛入狱,原总裁陆晓明先后因滥用职权罪及受贿罪获刑1年及11年,据证监会调查,该公司在上市前2001年和上市当年的2002年,科大创新均虚增利润,主要通过虚构合同增加收入以及虚减管理费用等方式,导致了公司2001年和2002年财务报告净利润增加了831.56万元和592.07万元,分别占2001和2002年调整后净利润的479.5%和408.8%。而如果扣除虚增的利润,科大创新2002年净利润只有144万元,而2001年则只有173万元,实际上根本就不符合上市的条件。 笔者最近发现,交大博通(600455)与科大创新简直是一个模子生出来的:同样出身名校(交大博通是西安交大属下的上市公司),规模都不大,但都涉嫌欺诈上市,上市之后又都落入财务陷阱,只是与科大创新不同的是,交大博通不是落入委托理财陷阱,而是落入所谓的“分销”陷阱。2005年1月13日,该公司发布公告称“分销”业务被骗,并宣布停止“分销”业务: 2004年7月中旬,本公司代理产品渠道分销业务,在正常催收已执行的销售合同货款时,发现应收货款到期入帐出现小额支付、大额拖延问题。同时,新签合同中本公司以银行承兑方式支付给供货方订购货物后,供货方存在将货款挪做它用之嫌。此事引起本公司管理层的高度重视,立即成立专门小组,了解落实与本公司签订购销合同的相关公司的货物交付、货款回收情况,并严正要求相关公司迅速按照合同履约。 2004年8月2日,为了加大追款力度,经公司总经理办公会决定,向公安机关诚请立案侦查,公安机关将该业务范围内所涉及银行承兑汇票金额67,762,594.00进行侦查,并已冻结大部分资金。 事后,该案主犯被绳之以法,2006年5月,北京第一中院判处该案主犯王禹无期徒刑,据《第一财经日报》报道: 北京市第一中级人民法院判决书认为,在2004年1月至6月期间,他以利华晶公司、天马通达公司等多家公司的名义与交大博通签订了20余份购销合同,并采用提供伪造的中电子公司担保函的手段,骗取交大博通以承兑汇票形式支付的货款人民币4693万余元后,将其中4674万余元非法占有,用于归还其个人债务。 根据判决书的证人证言,10多家公司在法庭证实,在王禹的牵线下,他们与交大博通签订供货合同,但双方并无真实货物交易,仅仅是现金走账,合同签订日期大多集中在2004年4~5月,而交大博通上市募集资金日期是2004年3月28日。 对于合同诈骗罪,王禹当庭加以否认。他认为,自己没有占有一分钱,涉案的巨额款项来往除了业务需要外,大多是为了帮助他人过审计关或提高上市公司的业绩而进行的。 这表明,交大博通实施了“三角交易”的财务骗术,三角交易通俗地讲是A卖B,B卖给C,C再卖回给A。交大博通为了做报表,在王禹的牵线下,开具银行承兑汇票给“供货商”,作购入;然后再销售给“经销商”,作销售。但是“货款”流入到“供货商”之后,不能正常回流到上市公司,由此形成交大博通6000多万元的财务窟窿。

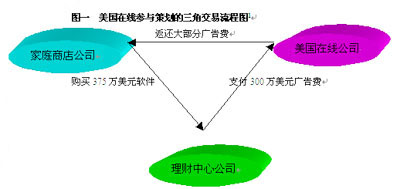

笔者怀疑,交大博通并不只是04年的分销业务有问题。该公司是2004年3月上市,笔者查询了其招股书,发现在其招股书找不到“分销”字样,主营业务中也没有“分销”业务分类。但在05年报,公司称“分销”业务涉嫌诈骗而停止导致软件业务收入减少52%。该公司02、03、04年收入均在1亿元左右,52%相当于5000多万元规模,从判决书事实看,交大博通仅2004年上半年就虚构进货近5000万元,根据04年报,该公司并没有将三角交易虚构的销售冲销,可以推断,04年报至少虚增了近5000万元的销售额,可以类推03、02年也存在类似情节,如果是这样,则交大博通仅在上市前后的三年就虚增收入近1.5亿元,造假规模是调整后收入的一倍,也就是说交大博通一半的收入是虚构的,是三角交易舞弊下的产物。 交大博通上市前夕的2003年末货币资金余额高达4962万元,其中定期银行存款2203万元,这对于一家年实际收入只有5000万元左右的企业而言是不正常的,而且对应的银行借款屡创新高,笔者基本可以判断该笔存款实为虚构,对应的是历年虚增收益形成的虚假资产(该公司IPO前三年累计实现净利只有4100万元)。 “分销”诈骗发生后,交大博通将6000多万元的不良债权转给两大股东,但事实是,笔者怀疑交大博通并未实际收到该笔债权转让款。近几年,公司资本运作频繁,也不知道在搞什么东东,围绕经发集团控制下的交大博通,有人发现多次闪现的西安金星南洋投资有限公司和西安金升贸易有限公司,这两个公司到底是什么样的公司?但有一个事实值得关注的是,公司2005年末、2006年末、2007中期报表银行存款分别是6328万元、7262万元、6880万元,对于一家上市之后出现巨亏的企业,大股东股权已被司法冻结背景下且年收入只有5000万元(不考虑其后置进的果汁及基础设施业务收入)的企业有如此巨额的自由现金,笔者深表怀疑。 总之,笔者怀疑交大博通存在以下财务问题: 1、欺诈上市:包括虚增收入上亿元、虚增利润(资产)2200万元以上,也就是说其上市前三年收入及净利有一半以上是假的; 2、持续造假:包括2004年虚增收入5000万元,2005年巨亏原因不明,有可能掩饰以前年度造假事实 3、现金陷阱:上市之初(2003年末) 定期银行存款2203万元涉嫌虚构,2007年上半年末6880万元银行存款涉嫌隐瞒巨额受限现金事实 附文: 三角交易: 这种手法最简单就是互相交易,你买我的产品(劳务),我也买你的劳务(产品),彼此虚增资产和收益,这些伎俩最适用场所是一方是提供劳务,另外一方是提供商品,当然由于直接对敲容易引起审计师怀疑,最好是经过过桥公司,A卖B,B卖给C,C再卖给A,不且是商品或劳务可以通过三角交易完成虚增资产、虚增收入的目的。当然,三角交易有时仍不保险,于是在三角交易基础上衍生出四角交易、五角交易等,不管是对敲交易、三角交易还是四角交易、五角交易等,这样的交易统称循环交易或三角交易 案例一:海王生物的对敲交易 2003年报披露,公司2003年度销售给报刊媒体及广告公司的产品使应收帐款增加了2.79亿元,该等公司承诺在未来1-3年内以广告版面偿还本公司债务,海王产品已经提供给上述单位 。海王生物2003年度实现收入14.56亿元,而这14.56亿元中,主要是本年度新纳入合并范围的子公司药品收入金额较大,其中山东潍坊海王医药有限公司属药品批发公司,本年度实现药品销售收入 9.98亿元,扣除近10亿元批发收入,海王生物实际实现收入只有4.58亿元,而这里面至少有2.79亿元是卖给报刊媒体的,报刊媒体买回这么多的药品、保健品及食品干什么了?是用来搞媒体发行促销的吗?需要这么多吗?而且媒体承诺是以1-3年内以广告版面偿还货款,不是真正的现金流入,1-3年等于是“分年付款”,可以在03年度全部确认收入?这是一种互换交易,或者称对敲交易,非常容易虚增金额,反正彼此又不付出真正的现金。果然, 2005年报海王生物报亏7.41亿元,这不是全部亏损,实际上由于重大会计差错,海王生物2003年度由盈利0.1亿元追溯调整为亏损2.20亿元,包括备受非议的保健品换平面广告涉及的2.38亿元收入确认问题差错更正,2005年度重大会计差错累计影响期初未分配利润高达2.31亿元。 案例二:美国在线的三角交易 美国在线与家庭商店公司从事“三角交易”(Triangular Deal),虚构至少1,200万美元的广告收入。家庭商店公司是加州一家提供房地产在线服务的网络公司,其高管人员因与美国在线等公司利用循环交易通同舞弊导致股东损失了10多亿美元而受到刑事和民事指控。美国第三大退休基金---加州教师退休基金在家庭商店公司的股票投资上损失900万美元,现已对该公司和美国在线提出民事诉讼,SEC、联邦调查局和检察部门正在调查美国在线广告经营部总裁柯伯恩和副总裁艾瑞克.柯勒(Eric Keller)在这起舞弊案件中所扮演的角色,三名已认罪的家庭商店公司前高管人员指认柯伯恩和柯勒(俩人均于2002年3月被美国在线开除)参与策划和实施舞弊,以使广告经营部完成其财务指标。加州教师退休基金出示的证据表明,美国在线与家庭商店公司于2001年与理财中心(FinanCerter)公司达成秘密交易,由家庭商店公司以375万美元的价格向理财中心公司购买它根本就不需要的软件(市价为75万美元),并要求理财中心公司向美国在线支付300万美元的广告费,美国在线再将这300万美元中的大部分返还给家庭商店公司。图一列示了这宗三角交易的流程。

这笔交易后因理财中心公司对部分合同条款与家庭商店公司发生争议而中断,但美国在线和家庭商店公司通过与其他软件公司如采购专家网站公司同学在线(Classmates Online)公司做成了类似三角交易。这些三角交易的实质是家庭商店公司自己花钱买收入和利润,美国在线广告经营部明知这是家庭商店公司的财务舞弊行为,但因有利可图且可夸大广告收入,仍然参与其中。加州教师退休基金向法院提供的证据表明,这些旨在虚构收入和利润的三角交易使家庭商店公司在2001年虚增了4,600万美元的收入,美国在线从中获得的不当得利至少1,200万美元,并确认为2001年第二季度的广告收入。 案例三:天香集团的循环交易 2002年1月31日,时任天香集团财务总监(后高升总经理)孙全平写给天香集团董事高扬瑜(也是实际控制人)一封财务造假请示函,高扬瑜批复请相关公司全力配合造假(图二) 从路线图看,资金的初始出口是天香集团,经过一番六个环节的运作,资金最后又回到天香集团。其中,厦门新亚、福州华通均是天香集团的关联企业,中间的几家过桥企业,上海华健、上海天设贸易公司、北京华德世纪科技产业投资公司等起到了关联交易非关联化的目的。 不难判断,运作的资金经过一个轮回,从左口袋转回到右口袋,资金的性质以及账面反映必然发生变化。路线图的六个环节中,有四个环节是往来款项,资金上只是平进平出,而另外两个环节则可以增加天香集团的利润。 第一个环节,通过相关公司厦门新亚房地产开发有限公司(下称厦门新亚)购买房屋、店面,虚增厦门新亚的房地产销售收入和利润。第二个环节,通过福州华通购买天香集团应收账款,减少管理费用,增加盈利。 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||||||||||||||||||||||||||