信雅达第三季度报表点评 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月26日 15:47 辽宁证券 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

行 业: 计算机软件开发与咨询(G8701) 投资评级: 中性 当前价格: 5.90元 上证指数: 1141点( 2005年10月21日) 最新基本数据

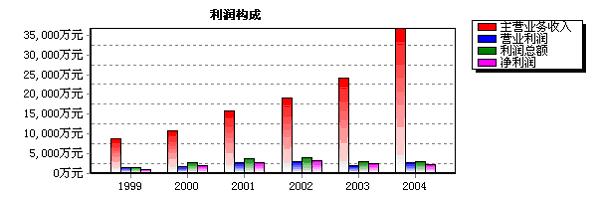

l利润构成分析 信雅达(资讯 行情 论坛)第三季报显示,公司依托自身优势,稳步拓展金融、行政管理部门的电子化应用软件业务,以及努力开拓环保业务,取得了较好的业绩。第三季度,公司主营业务收入7660.59万元,主营利润3627.88万元,分别比去年同期增长0.12%、23.43%。1-9月份公司主营业务收入19003.60万元,主营利润8218.68万元,净利润1883.54万元,分别比去年同期增长9.14%、19.22%、4.49%。 由于公司经营收入具有季节性特征,其主要客户银行一、二级分行和证券公司营业部均采取集中管理,从年初由其总行、总部制订集中统一的计划(方案)和措施,到各分行、营业部贯彻落实,需要一定的时间,故很多合同签订及工程实施集中在下半年,因此利润数据略高于我们的预测。

2005年的第三季报显示,第三季度IT行业收入5731万元,占主营收入的74.8%。较04年,我们预测05年电子文档影像系统业务开始下滑,由于其客户主要定向银行、证券系统,除非客户在文档影像领域会有一些更新需求,否则目前需求处于饱和状态,短期公司在文档影像领域提高业绩较难,应考虑在保证银行业垄断的基础上,向保险行业发展。第三季度环保行业1929万,占主营收入的25.2%,依然是主要亮点,预计公司订单金额在1.5亿以上,施工能力不足是公司环保业务面临的主要问题,浙江环保公司目前订单处于饱满状态,随着蓝天环保公司产能的不断释放以及人员规模的扩大,我们预计该业务未来两年将维持高速增长,成为公司主营收入和盈利增长的最主要支撑。

从2000年到2004年,由于国内软件企业产品同质情况严重,整个IT业市场竞争越来越激烈,在不太景气的市场环境下,价格竞争使得产品毛利率水平不断下降,公司的毛利率逐年降低,由2000年的47.35%下降到2004年的32.97%。但2005年第三季度报显示,信雅达销售毛利率43.995%、主营业务利润率43.245%,均有明显回升态势,表明公司的盈利能力正在逐步提升,且呈现季节性特征。 我们选取软件开发及服务业的上市公司,剔除其中微利及亏损公司,选取样本进行研究。数据统计,2005年中期该行业平均毛利率水平为33.46%,净利润率为7.61%,而05年前三季度信雅达两项指标分别为43.99%、9.915%,公司盈利能力在行业中排名居上。

l综合评价 公司经营范围涉及IT和环保两大行业,信息技术产品在主营业务收入中所占的比例较大,因此公司属于信息技术产业。公司的IT业务中的电子文档影像业务虽然客户趋于稳定,但传统业务已经开始出现下滑;未来环保业务发展势头迅猛,潜力较大,而钢材价格是影响环保业务毛利率的主要因素。因此,我们在不考虑股权分置问题的基础上,短期将企业的投资价值定位为“中性”,维持公司05 年的盈利预测(0.20 元/股)。 股票投资评级说明: 强力买入:当预期投资收益率超过20%时的投资建议; 买入:当预期投资收益率为10%―20%时的投资建议; 中性:当预期投资收益率在正负10%之间时的投资建议; 卖出:当预期投资损失超过10%时的投资建议; 注:预期投资收益率是指在报告发布日期之后一年内的预期投资收益率。

(辽宁证券 孙俊) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 个股点评 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|