梁希民:保险资金入市可能流向的50只个股(2) | |

|---|---|

| http://finance.sina.com.cn 2004年11月02日 17:11 平安证券 | |

|

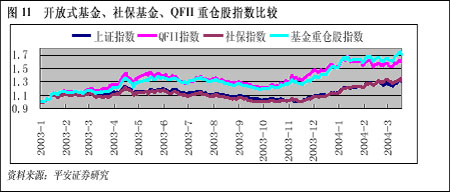

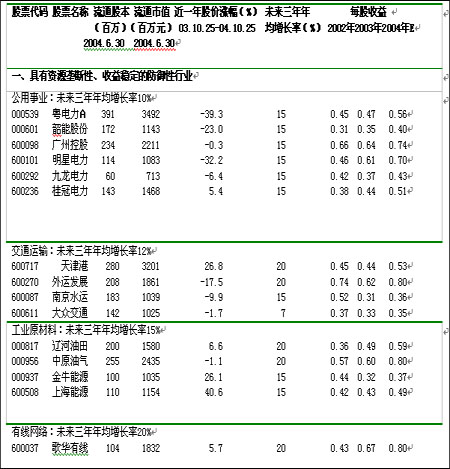

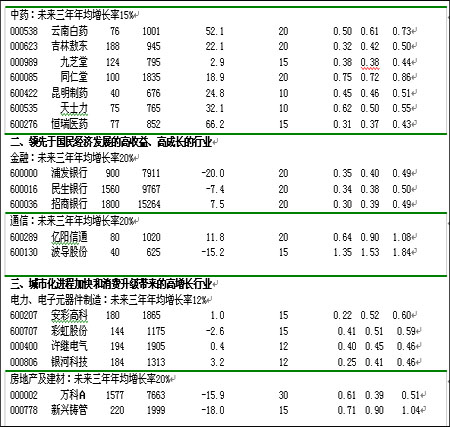

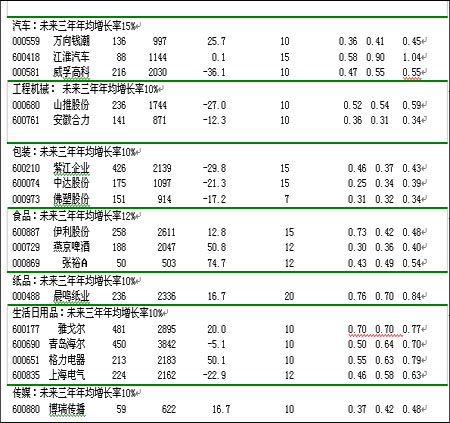

三、国内保险资金投资风格分析 1、目标上与社保基金类似,操作风格短期更趋向于QFII 目前,国内的机构投资者主要包括封闭式与开放式基金、券商、QFII 及其它各类机构。由于资金的来源、规模和业务结构的不同,这些机构投资者的股票投资风格有很大的区别: 基金:由于其投资行为受到比较严格的监管,管理比较规范,投资品种透明,因此基金虽然资金雄厚,但难以做到控制某只股票,或者说“坐庄”的目的。同时由于资金规模大,基金也不希望自己持有的股票被其他机构控制,因此在投资的品种上,基本偏好是:公司经营比较稳健、规模较大、难以被其他机构控制的大盘股。 券商:投资风格与基金则截然不同,由于券商与上市公司有着密切的业务联系,股票投资经常与其业务有关。此外,券商投资不像基金那样受到严格的监管。因此券商的投资风格并不固定,有时顺势而为,有时则控制某只股票。 QFII:与基金和券商不同,既没有象基金一样投资行为受到严格监控,也不像券商那样与上市公司间有密切的业务联系,这就决定了QFII 的风格即不同于基金,也不同于券商。目前QFII 实施的时间还不长,入市的资金规模还有限,但其独特的投资风格已有所显现。虽然有些方面与基金的价值投资偏好趋同,但更注重于行业和成长性,投资风格具有一定的进攻性,不像基金那样热衷于超级大盘股,更偏好于流通盘在2 亿股左右的中大盘。 保险资金:与其他机构投资者相比,保险资金资金来源的特殊性和资金规模的特征,其追求的目标可能与社保资金比较类似,更重视资金的安全性,遵循价值投资的理念。安全性、收益性、流动性的排序决定了经营稳定的绩优股是其投资的首选。但由于初期的规模较投资基金和券商小,与QFII 基本相同,在监管上不必象基金一样受到投资者和监管部门的严格监控;在业务上也不像券商那样与上市公司有紧密的业务关系。为此,我们认为,保险资金入市的1~2 年,其投资风格很可能的在很多方面与QFII相似。 2、长期投资风格将与基金趋同 从资金规模看,保险资金直接入市的资金量将逐步增加,5年后的入市规模将与目前的基金规模相当。如果按照占保险业资产总额5%的比例入市,则目前可进入股票市场的资金为450 亿。5 年后的入市资金将接近1000 亿元。若按照10%的入市比例,则接近2000 亿元,与目前的证券投资基金规模相当。规模的接近决定了投资风格的趋同,尤其是要保证一定的流通性,追逐大盘股将是一个重要的共同点。 从与基金的关系上看,其投资品种将有很大部分与基金重合。由于目前保险资金是国内证券投资基金最大的机构持有者,各大保险公司与基金公司之间形成了非同一般的关系,基金在投资方面的一举一动都在保险公司的监控之下。即使允许保险资金直接入市,相信保险资金投资证券投资基金的比例不会大幅减少。因此,这种特殊的关系将为保险资金直接购买股票发挥巨大作用。也就是说,保险资金完全可以借鉴基金投资的成果降低投资成本,并与基金一起发挥资金优势共某发展。 从投资方式上看,保险公司成立资产管理公司或基金公司是保险资金入市的主流方向,在资产管理的模式上与基金公司趋同。从国外保险资金的运作模式看,许多规模庞大的保险公司不仅拥有一家全资的资产管理公司,还收购或控股了其他基金管理公司。这些资产管理公司,具有完全独立的董事会、管理团队和组织结构,有着独特的投资理念和鲜明的业务特色,拥有投资领域内出色的专业队伍,除重点管理母公司的资产外,还经营管理第三方资产。随着国内可入市保险资金规模的逐步扩大,大的保险公司也必然选择其管理模式。由此,将与证券投资基金管理公司类似,其投资风格必然与基金公司趋同。 四、保险资金的投资选择和资金流向 考虑到保险资金来源的长期性、稳定性、累积性及负债性等特殊性及企业发展的内在要求,我们认为保险资金入市可能将主要考虑以下几个因素: 具有资源垄断性、收益稳定的防御性行业。这些行业包括电力、供水、供气等公用事业板块;机场、港口、路桥等交通运输行业;金属矿产、煤炭等工业原材料行业;有线网络以及中药等。这些行业与国民经济发展密切相关,国内经济的高速发展将为相应公司带来良好的发展前景。同时由于垄断性或居于产业链的上游,行业所面临的竞争压力相对较小。 领先于国民经济发展并能充分分享中国经济发展成果的高收益、高成长的行业。如金融、电信、IT 硬件制造等行业。这些行业目前虽然在国际上还不具竞争力,但会在我国经济结构和产业升级中将实现快速发展,未来具有国际竞争力的大公司和中国的“漂亮50”将从这些行业中产生。 城市化进程加快和消费升级催生的高增长行业。如房地产、工程机械、汽车、品牌食品、日用品以及相关行业。我国仍处于城市化快速发展的时期,对基础建设的需求很大,由此会带动住房建设和相关产业的发展。伴随着消费升级,必然带动汽车、品牌食品、日用品等行业的增长空间。 关注在未来一段时间内(1-3年)公司的盈利能力和成长空间及公司的治理结构、核心竞争力以及未来发展战略。由于对流动性和稳定性的要求,保险资金将倾向于选择在行业内具有较高市场占有率的大盘蓝筹股,如流通市值大于3亿元的股票以及流通股不小于3000万股的股票。不购买ST 股票和严重违规的上市公司股票;不购买涉嫌违规的上市公司股票;对于涨幅过大的股票,如两年内涨幅超过100%的股票,保险资金在短期内将倾向于回避。由于对“保险机构持有一家上市公司的股票不得达到该上市公司人民币普通股票的30%”的规定也比基金宽松,保险资金对单支绩优股可能会集中持股。 可转债也是较好的选择。可转债风险与收益介于国债和股票之间,在一定程度上,能满足保险资金投资的多层次的需求。去年社保资金以及QFII 的积极申购已说明其投资价值。自8月初监管部门允许保险公司可以投资可转债以来,在短短两个月内,活跃在可转债一级市场的保险公司从原来的3 家上升至11 家。它们动用了近50亿元资金,比原来增加了近8倍。目前,保险公司已在金牛转债、海化转债、晨鸣转债、万科转债等品种上,申购了2.53亿元。按照目前可转债市场的现状,在未来的一年内,保险资金投资可转债的规模可能会占到转债市场份额的10%至25%。也就是说,有20亿元至50亿元的保险资金会进入可转债品种上。 根据上述条件,我们选择了50只保险资金入市可能投资的上市公司(附表)。这些股票有些是行业的龙头股,有些只是二线股,但从安全性的角度看,它们的业绩具有持续性和成长性并且近期涨幅不大,较符合保险资金安全性第一的投资理念。 附表 保险资金入市可能流向的行业和个股

|

| 新浪首页 > 财经纵横 > 数据 > 保险资金直接入市 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|