������Դ����˾ת��Ѹ�� �������ջ���

����������ʾ�����������о�������Ŀ����Ϊ������ʿ��һֻ��Ʊ�ĸ��˹۵�Ϳ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�һ���йظùɵ���Ч��Ϣ���Ի�������Ĺ���Ϊ������Ͷ����ע����ա�

��������֤ȯ �¿��� Ф��

����Ҫ�㣺

���ǽ��ڰݷ��˹�˾�����㣬�ֽ���Ҫҵ������������£���������ҵ��������������������Ԥ�ڡ�1)�Թ���Ŀ��̨������ȫ���������磬���������Ԥ�ڣ�����ʵ�����д������������ﵽ900��/��(��Ʋ���800��/��)��2)����������Ŀ�������ƽ����㰲����Ҵ��Ŀ�������ȫ���깤��������Ŀ�깤50%���ϡ�3)Ŀǰʡ�����ж��DZ����Ŀ��̸��Ԥ����������������Ӧ������13�ꡣ4)����Ԥ�Ƹ�ҵ�����ҵ��������������ﵽ7000�����ϡ�

������ѹ����/���ú����ҵ�����������ջ��ڡ���˾�����������ڵ��Ĵ��¯����ǿ�ļ�����װ������ʵ������������ѹ���á����ú�Ƚ��ܻ������������ҵ��������ɼܹ������������Ŷӽ���(���������Ŷ�)���߱���װ�����쵽�ܰ���Ͷ����Ӫ��һ�廯�������ͻ���Ҫ���������ʯ�ͻ�������Ȼ������ҵ��δ�����EPC��EMC ��ģʽ����ҵ������½�������ջ��ڡ�

ԭ��¯��ҵ��������ѹ�����������пռ䡣�ܹ��ں�۾�������Ӱ�죬��¯ҵ��ѹ���ϴ�14������С���»�������������֧���䳤�ڵ�ƽ�ȷ�չ��1)���������Ƕ������г�(��Ҫ�ǰͻ�˹̹��ӡ�ȵȶ����ǹ���)��2)�����Ա��糧(���Թ��������ļ۲��)��

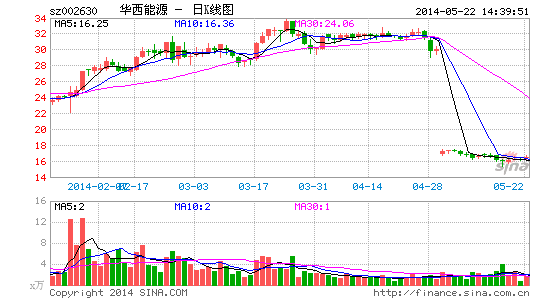

�ɼ۴���������ҵ���������ء�

���飺

ά�֡��Ƽ���������ά�ֹ�˾14~15��EPS 0.58/0.9Ԫ��ӯ��Ԥ�⼰23ԪĿ���(����ת��̯��)��Ŀǰ�ɼ۶�Ӧ14~15��P/EԼ28x��18x������Ͷ��������ע����롣

���գ�

��������ҵ���չ��������ҵ�������Ԥ�ڡ�

������������Դ�ɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�