РЯАхЕчЦїЃКЧўЕРКьРћДйНјУЋРћЬсЩ§

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЛЊЬЉжЄШЏ еХКщЕР

ЁЁЁЁОЛРћШѓ43.34%ЃЌгывЕМЈаое§дЄИцЯрЗћЁЃ2012ФъЙЋЫОЪЕЯжгЊвЕЪеШы19.63вкдЊЃЌгыЩЯФъЭЌЦкЯрБШЃЌгЊвЕЪеШыдіГЄ27.96%ЃЛЪЕЯжЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЮЊ2.68вкдЊЃЌЭЌБШДѓді43.34%ЃЛEPS1.05дЊЃЌгыжЎЧАвЕМЈаое§дЄИцЯрЗћЁЃЙЋЫОФтЯђШЋЬхЙЩЖЋУП10ЙЩХЩЗЂЯжН№КьРћ3дЊ(КЌЫА)ЁЃ

ЁЁЁЁЗПЕиВњЪаГЁЛиХЏЮЊГјЕчашЧѓдіГЄДДдьгаРћЬѕМўЁЃДг2012ФъЖўМОЖШПЊЪМЃЌЗПЕиВњЪаГЁПЊЪМЛиХЏЃЌЮоТлЪЧЩЬЦЗЗПзЁеЌЯњЪлУцЛ§ЛЙЪЧЩЬЦЗЗПзЁеЌПЊЙЄЁЂПЂЙЄУцЛ§ЭЌБШдіЫйЖМДЅЕзЗДЕЏЁЃДгРњЪЗЩЯПДЃЌГјЮРЕчЦїгЩгкНЯЧПЕФзАаоЪєадЃЌЗПЕиВњжмЦкЖдГјЮРЕчЦїаавЕжмЦкгАЯьНЯДѓЁЃВЂЧвДгЪБМфЩЯПДЃЌЗПЕиВњЯњЪлУцЛ§СьЯШгЭбЬЛњЯњЪл3~6ИідТЁЃвђДЫЃЌЮвУЧШЯЮЊЃЌЗПЕиВњЪ§ОндкШЅФъФъЕзКЭНёФъвЛМОЖШзЊКУЮЊзАаоЪєадЧПЕФГјЮРЕчЦїашЧѓдкНёФъЩЯАыФъФЫжСШЋФъзпЧПДДдьЬѕМўЁЃ

ЁЁЁЁЧўЕРЖрбљЛЏДйНјЙЋЫОећЬхУЋРћЬсЩ§ЁЃ2012ФъЙЋЫОећЬхУЋРћТЪЮЊ53.58%ЃЌБШ2011ФъЬсЩ§1.1ИіАйЗжЕуЁЃЙЋЫОЧўЕРЖрдЊЛЏНЈЩшВЛЖЯЭЦНјЃЌИпУЋРћЕФаТаЫЧўЕРПьЫйдіГЄЃЌЕМжТећЬхУЋРћТЪЬсИпЃЌЭЌЪБдіЧПЙЋЫОЧўЕРвщМлФмСІЃЌНЕЕЭЧўЕРзлКЯГЩБОЁЃ(дЄМЦНёФъМвЕчТєГЁЯњЪлеМБШгаЭћНЕЕЭЕН35%вдЯТЃЌЙЄГЬЧўЕРКЭЯпЩЯЧўЕРгаЭћДяЕН10%ЁЃ)СэЭтЃЌАщЫцЙЋЫОЦЗХЦЬсЩ§КЭаавЕОКељЛЗОГЮШЖЈЃЌЙЋЫОВњЦЗМлИёЮШжагаЩ§ЃЌЖјжївЊдВФСЯвЛжБДІгкЕЭЮЛдЫааЃЌЕМжТУЋРћТЪЬсИпЁЃ

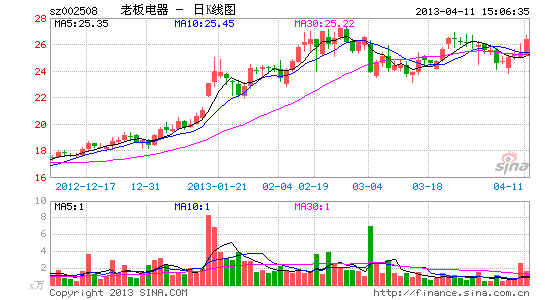

ЁЁЁЁ2013ФъЧўЕРКьРћМЬајЃЌЦкД§УћЦјЦЗХЦгЏРћЁЃМЏжагк2012ФъФъЕзКЭ2013Фъ1МОЖШЯњЪлЕФЩЬЦЗзЁеЌжСЩйНЋдкАыФъФкГжајДјРДГјЕчашЧѓЃЌЮвУЧЖдаавЕБЃГжЦЋРжЙлЕФЬЌЖШЁЃЙЋЫОВуУцЃЌЙЋЫОЧўЕРЖрдЊЛЏЕФКьРћНЋМЬајЃЌаТаЫЧўЕРвРШЛдіГЄЕФжївЊРДдДЁЃСэЭтЃЌжЕЕУЮвУЧУмЧаЙизЂЕФЪЧЙЋЫОЖрЦЗХЦеНТдНЋж№ЯжГЩаЇЃЌУћЦјЦЗХЦНјШыЭЦЙуЕкЖўИіФъЭЗЃЌжеЖЫЧўЕРНЋгРДПьЫйдіГЄЦкЃЌВњЦЗгаЭћгРДЪЕЯжећЬхгЏРћЕФЙеЕуЁЃ

ЁЁЁЁЮЌГжЁАдіГжЁБЦРМЖЁЃдЄМЦЙЋЫО2013ЁЂ2014ЁЂ2015ФъЕФEPSЗжБ№ЮЊ1.33ЁЂ1.67ЁЂ2.12дЊЃЌЖдгІPEЗжБ№ЮЊ19.0ЁЂ15.2ЁЂ11.9БЖЁЃЕиВњЪаГЁЯђЩЯЮЊЙЋЫОЛљБОУцДјРДдіГжЃЌЭЌЪБЧўЕРЖрдЊЛЏКьРћГжајЃЌЦЗХЦЖрдЊПЊЪММћГЩаЇЃЌЮЌГжЁАдіГжЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЗПЕиВњЕїПиГЌдЄЦкЃЛдВФСЯГЩБОЩЯЩ§ЁЃ

НјШыЁОРЯАхЕчЦїАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ШУТУааИќжЧФмЃКЭцАщ

- СљДѓНЁПЕЬсабЃКНЁПЕФжжг

- вЛСїдФЖСЬхбщЃКЖЙАъдФЖС

- ЧсЫЩТєЯажУЃКЬдЩэБп

- ЬєеНЮоЯоЃКЖЩЖЩФёгыН№Бв

- аТгБЫўЗРЃКМгЗЦДѓеННЉЪЌ

- МђЕЅгаШЄЃККязгЯуНЖ

- ЭцзЊаЧПеЃКЬьЩёЕФЖЭТЏ

- РРОЁгАдКзЪбЖЃКШЋЙњгАбЖ

- зпЕНФФвЁЕНФФЃКвЁЮвЯВЛЖ

- Б№бљЯћЗбЬхбщЃКЮЂВЉЧЎАќ

- ЭЯбгжЂжеНсепЃКЪФгб

- АьЙЋЪвМѕбЙгЮЯЗЃКШгжНЭХ

- КЯМЏЭцЗЈЖрЃКЛЖРжЖЙЕижї

- ГЧЪаБЃЮРеНЃКЕаОќРДЯЎ

- АкЭбиЌдЫЃКЬгРыЪЕбщЪв

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ