өВБӘјҜНЕЈәҙжБҝКРіЎҙтҝӘ№«ЛҫРВіЙіӨҝХјд

ЎЎЎЎРВАЛМбКҫЈәұҫОДКфУЪСРҫҝұЁёжАёДҝЈ¬ҪцОӘ·ЦОцИЛКҝ¶ФТ»Ц»№ЙЖұөДёцИЛ№ЫөгәНҝҙ·ЁЈ¬Іў·ЗХэКҪөДРВОЕұЁөАЈ¬РВАЛІ»ұЈЦӨЖдХжКөРФәНҝН№ЫРФЈ¬Т»ЗРУР№ШёГ№ЙөДУРР§РЕПўЈ¬ТФ»ҰЙоҪ»ТЧЛщөД№«ёжОӘЧјЈ¬ҫҙЗлН¶ЧКХЯЧўТв·зПХЎЈ

ЎЎЎЎ№ъМ©ҫэ°І НхёХ Ене«ҙп

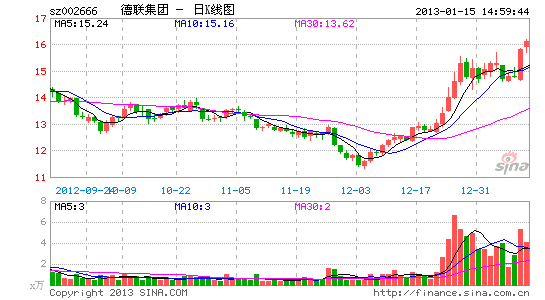

ЎЎЎЎФЪОТГЗЙПҙОЙо¶ИұЁёжЦ®әуЈ¬ОТГЗИПОӘКРіЎ¶ФУЪөВБӘјҜНЕөДҫәХщұЪАЭТСҫӯУРБЛұИҪПід·ЦөДИПК¶Ј¬ө«¶ФіЙіӨРФИФИ»ҝҙөГ№эУЪҪчЙчЎЈ¶шОТГЗИПОӘЈ¬өВБӘјҜНЕФЪOEMКРіЎЙПөД·ўХ№ҝЙұЈХП№«ЛҫТөјЁОИ¶ЁФціӨЈ¬ҙжБҝКРіЎФтҝЙҙтҝӘ№«ЛҫРВіЙіӨҝХјдЎЈ

ЎЎЎЎOEMКРіЎұЈХП№«ЛҫөДОИ¶ЁФціӨЎЈЛжЧЕПВУОЖыіөКРіЎ»ШЕҜЈ¬2012-2014ДкөВБӘјҜНЕПВУОҝН»§¶јҪ«О¬іЦ15%ТФЙПөДПъБҝФцЛЩЎЈДҝЗ°өВБӘјҜНЕФЪіЛУГіө·А¶іТәөИИӯН·Ж·ЦЦЙПКРіЎ·Э¶оОИ¶ЁЈ¬¶шФЪҪәХіјБЎў·ў¶Ҝ»ъУН·ҪГжЎўЧФ¶ҜұдЛЩПдУН·ҪГж»щКэИФІ»ҙуЈ¬ОҙАҙИФУРәЬҙуМбЙэҝХјдЎЈҙЛНвЈ¬РВІъЖ·әНРВҝН»§өДҝӘ·ўТІ»бОӘөВБӘјҜНЕҙшАҙФцБҝЎЈЧЫәПАҙҝҙЈ¬ОТГЗИПОӘөВБӘјҜНЕФЪOEMКРіЎЙПҝЙТФ»сөГҪУҪь20%өДОИ¶ЁФціӨЎЈ

ЎЎЎЎҙжБҝКРіЎҪ«ҙтҝӘ№«ЛҫРВіЙіӨҝХјдЎЈКЬТжУЪҪьЖЪOEMКРіЎөДҝмЛЩФціӨЈ¬№«ЛҫҙжБҝКРіЎ№жДЈҪ«іЦРшА©ҙуЎЈІўЗТЈ¬№«ЛҫҙжБҝКРіЎ·Э¶оТІУРәЬҙуМбЙэҝХјдЎЈ№ъНвіЙКмФӯі§ЕдјюЙМOES№жДЈТ»°гКЗOEMБҪұ¶ТФЙПЈ¬¶ш№«ЛҫҪцОӘ60%Ј¬ЦчТӘКЗТтОӘёьМжЖөВКөНЎўҝН»§»ШөкВКөНЎўЗюөАЙшНёВКөНЎЈ

ЎЎЎЎФЪ№«ЛҫЙПКРЦ®әуЈ¬ІъДЬІ»ЧгОКМвөГөҪҪвҫцЈ¬№«ЛҫҪ«БӘәПЖыіөі§јТјУЗҝ¶ФOESЗюөА№ЬАнЈ¬ҪөөНOESЗюөАНвІЙұИВКЈ¬МбёЯЧФЙнЙшНёВКЎЈ¶шЛжЧЕПы·СЙэј¶Ј¬ёьМжЖөВКәН»ШөкВК·ҪГжТІҪ«өГөҪТ»¶ЁёДЙЖЎЈН¬Кұ№«ЛҫТІҝЙФЪAMКРіЎІЙИЎҙлК©Ј¬ЧФРРҪЁЙиПъКЫЗюөАЈ¬АыУГБјәГөДЦКБҝәНҝЪұ®ҝӘНШКРіЎЈ¬ҙУ¶шҙтҝӘФӯі§ЕдјюЙММм»Ё°еЈ¬»сөГёьҙуКРіЎҝХјдЎЈ

ЎЎЎЎОТГЗЙПөч№«Лҫ2012-14ДкУҜАыФӨІвЦБ0.90/1.15/1.40ФӘЈ¬ҝјВЗөҪҙжБҝКРіЎөДАЦ№ЫЗ°ҫ°Ј¬ЙПөч№«Лҫ2013Дк№АЦөұ¶КэЦБ20ұ¶Ј¬¶ФУҰДҝұкјЫ23ФӘЈ¬Ў°ФціЦЎұЖАј¶ЎЈ

ҪшИлЎҫөВБӘјҜНЕ°ЙЎҝМЦВЫ

ІВДгПІ»¶

»»Т»»»ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- әГ»щУСКЦЗЈКЦЈә»щУСВю»ӯ

- ІКЦЦ¶аНж·Ё¶аЈәІКЖұХҫ

- Е®Йъҙ©ТВұШұёЈәНкГАТВіч

- »»ЛгІ»·ўіоЈәНтДЬ»»ЛгЖч

- ұҜҙЯөДҪ©К¬ЈәҪ©К¬ЦХҪб

- іеПтМ«ҝХЈәУоЦжҙуЕцЧІ

- јӨБТҝХХҪЈәТФЙ«БРХҪ¶·»ъ

- ¶АМШБнАаРВУұЈәФӘЛШ·ҪХу

- №вЛЩЕДХХОЮөРМШР§ЈәчИЕД

- °®іөЧеұШұёЈәЖыіөЦ®јТ

- ЙсЖжУпТфИХАъЈәЙъ»оИХАъ

- ДССФЦ®ТюЈәІ»өГҪгөДГШГЬ

- Л«КУҪЗЕЬҝбЈәі¬ј¶ЕЬҝбәп

- №йјТВ·ВэВэЈәЦҪЖ¬ТшәУ

- ¶Ҝ»ӯёДұаЈәДбДӘЛ®АЦФ°

- ПнКЬ¶аІККАҪз:ЖжТмГ°ПХ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ПАҝНОЮЛ«Ў·КЧІвәШЛкАс°ь

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶іц·ўOLЎ·ЧЁКфМШИЁАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ